Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

A medida que la histeria continúa en Europa con respecto a la variante de COVID-19 "Omicron", que se manifiesta en estrictas medidas de aislamiento en el Reino Unido, hay un retroceso de las preocupaciones en los EE. UU. a raíz de las declaraciones de los epidemiólogos de que las vacunas actualmente existentes contra esta infección bloquean la infección viral.

Estos sentimientos positivos se manifiestan en un crecimiento de tres días en el mercado de valores en Estados Unidos, que puede convertirse completamente en un repunte navideño más largo. Si el tema del desafortunado "Omicron" casi ha desaparecido de los titulares de los medios empresariales, entonces las discusiones sobre las próximas medidas de política monetaria de la Fed comienzan a aparecer cada vez más tras los resultados de la reunión, que comenzará el 14 de diciembre y finaliza el 15 de diciembre.

Existe preocupación en el mercado sobre lo que hará el regulador estadounidense con el curso de la política monetaria. Si antes el pronóstico del consenso se basó en las expectativas del inicio del proceso de aumento de las tasas de interés a mediados del próximo año, entonces las últimas declaraciones de J. Powell, el presidente del Banco Central, dijeron al comité bancario en el Senado que el banco podría acelerar el proceso de reducción de la recompra de activos al reducir los volúmenes no en $15 mil millones, como se indicó, sino en $30 mil millones, entonces esto solo fortalecería la venta de bonos del Tesoro de los Estados Unidos, lo que haría subir la tasa de cambio del dólar. Los inversores tienen miedo de esto, o mejor dicho, de lo desconocido.

En los últimos años, la confianza en la Reserva Federal se ha visto afectada en los mercados. El regulador, representado por su líder, así como los jefes de los bancos de la Reserva Federal, repetidamente hizo pronósticos y planes para el desarrollo futuro de la economía nacional y el rumbo de la política monetaria, que o no se justificaron o no se implementaron, hundiendo a los mercados en un estado de incertidumbre, y esto condujo a un aumento de la volatilidad. Y ahora los inversores esperan claridad por parte del Banco Central tras los resultados de la reunión sobre el momento y el ritmo del probable aumento de tasas. Y aquí jugará un papel importante la publicación de los datos de mañana viernes sobre la inflación al consumidor de noviembre.

Cabe recordar que se espera que tanto la inflación general como la inflación base crezcan en términos anuales, pero por el contrario, sus valores mensuales debieran mostrar cierta desaceleración en el crecimiento.

¿Por qué estos datos son importantes para la Fed y, en última instancia, para el mercado?

Ayudarán al Banco Central a comprender la dinámica de la inflación y, tal vez, a imaginar de alguna manera qué se debe hacer para frenarla. Pero nuevamente, prestemos atención al hecho de que estas cifras no serán suficientes para tomar una decisión final. Anteriormente, señalamos que para finalmente decidir por sí mismo cuándo y a qué ritmo subir las tasas, necesita datos de al menos tres meses. Es por eso que revisiones anteriores mencionaron la reunión de enero del regulador, que tendrá en cuenta los valores de inflación de los últimos dos meses de otoño y diciembre. Si de hecho la presión inflacionaria comienza a caer gradualmente, entonces en este caso deberíamos esperar un inicio más tardío de las subidas de tasas el próximo año, por ejemplo, a finales del verano o incluso en otoño. Pero si, después de una probable pausa en el crecimiento en noviembre, aumenta en diciembre, entonces esperamos que las tasas sigan subiendo en el primer trimestre de 2022.

Para el mercado, la desaceleración de la inflación y el aplazamiento de las subidas de tasas en el momento oportuno conducirán a una nueva ola de demanda de activos de riesgo y un debilitamiento del dólar estadounidense. Al mismo tiempo, una mayor presión inflacionaria lastrará los índices bursátiles y estimulará la apreciación del dólar.

Pronóstico del día:

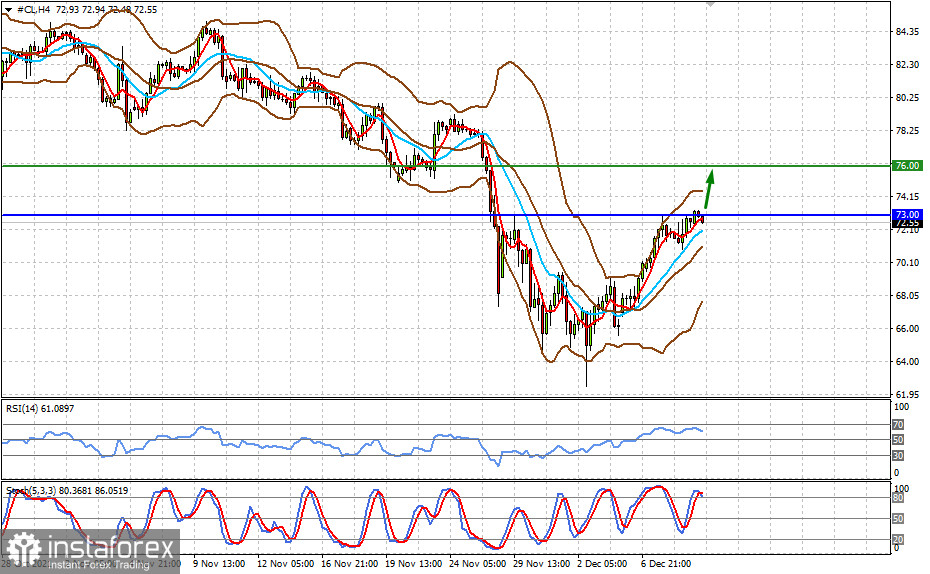

Los precios del crudo WTI se cotizan por debajo de los $73,00 por barril. La alta demanda de este producto en el contexto del invierno y la expectativa de que la OPEP + no cambie su enfoque de la política en el futuro estimulará los aumentos de precios. En este sentido, un aumento por encima del nivel de $73,00 conducirá a un crecimiento del precio hasta $76,00.