Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

El resultado de la reunión de política monetaria de la Fed no fue tan duro como muchos probablemente pensaban. El regulador adoptó una postura neutra, que seguramente perjudicará a los mercados.

Nuestra predicción de que la Fed adoptaría una postura neutral, tratando de no sacudir los mercados financieros, resultó ser correcta. Tras anunciar, como era de esperar, el inicio de una reducción de 15.000 millones de dólares al mes en el programa de compra de activos de bonos del Estado y de valores respaldados por hipotecas corporativas, el banco, representado por su dirigente J. Powell, señaló que sigue esperando que las presiones inflacionistas sean temporales y acaben cediendo. Normalizar la oferta de bienes y mejorar el mercado de trabajo son sus preocupaciones. En su opinión, estos problemas acabarán resolviéndose y el crecimiento económico se reforzará a corto plazo.

Pero, ¿cómo afectará la postura del regulador estadounidense a los mercados financieros y qué se puede esperar en un futuro próximo?

Las acciones poco entusiastas de la Fed, en concreto la esperada decisión de recortar el QE, pero la falta de detalles sobre la continuación del proceso de normalización de la política monetaria, el calendario real de las subidas de las tasas de interés, tendrán un impacto negativo en el dólar, que perderá todo su impulso de crecimiento, aunque no se verá sometido a graves presiones debido a la suavidad de los recortes de los estímulos, que apoyarán los rendimientos del Tesoro y, a través de ellos, el dólar. Además, no deberíamos esperar ninguna medida radical de los demás bancos centrales mundiales en materia de política monetaria. Es poco probable que quieran adelantarse al juego, prefiriendo actuar después de las decisiones reales de la Fed. En estos momentos parece que el BCE, y probablemente otros grandes bancos mundiales, van a empezar a recortar gradualmente sus propias medidas de estímulo, lo que servirá de apoyo a sus monedas nacionales, que a su vez compensarán su debilidad frente al dólar. Sobre esta base, creemos que el panorama de los mercados de divisas no cambiará drásticamente en un futuro próximo.

En cuanto a las perspectivas de los mercados de valores, observamos que el resultado de la reunión de la Reserva Federal apoyará la demanda de acciones debido a que la política monetaria sigue siendo, en general, blanda, y ello a pesar del inicio de una gradual reducción del QE.

El mercado de materias primas tendrá vida propia, como se dice, reaccionando al equilibrio oferta-demanda. La fuerte demanda de recursos energéticos no permitirá que los precios del petróleo y del gas caigan de forma notable, e incluso puede apoyar las cotizaciones.

En general, evaluando el resultado de la reunión de la Fed y la reacción del mercado, creemos que la situación de los mercados no cambiará. Los inversores reaccionarán ya a la publicación de importantes estadísticas económicas, como las cifras de empleo de mañana en Estados Unidos. Con su decisión, el regulador norteamericano comenzó a tomar las medidas de regulación adecuadas, pero sigue en el paradigma del pasado, temiendo arruinar el interés por los activos norteamericanos y tratando de no contribuir al crecimiento de los rendimientos del tesoro en el contexto de una deuda pública sin precedentes.

Pronóstico del día:

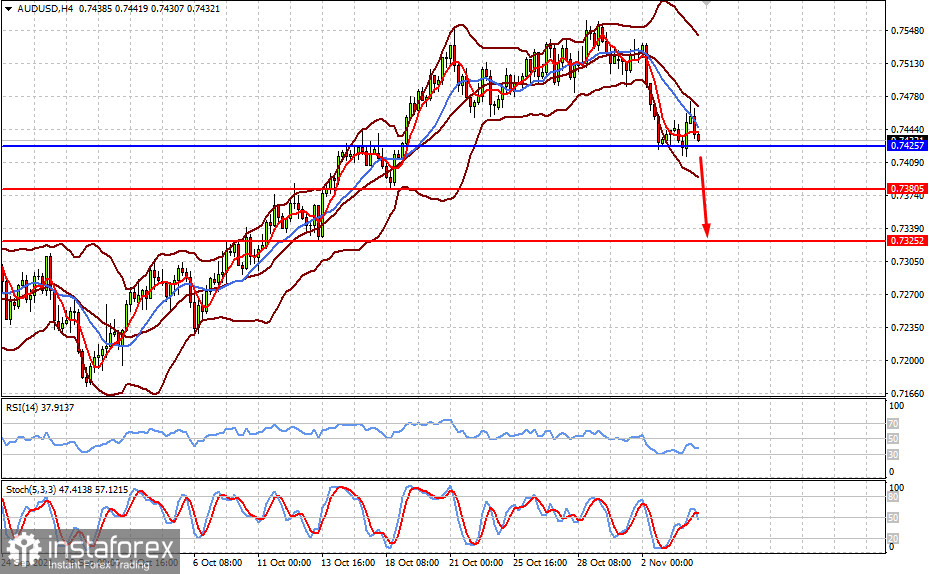

El par AUDUSD se está consolidando por encima del nivel 0,7425. Si los datos de empleo estadounidenses están por encima de las previsiones del consenso, deberíamos esperar un descenso local del par hasta 0,7380, y luego, quizás, hasta 0,7325.

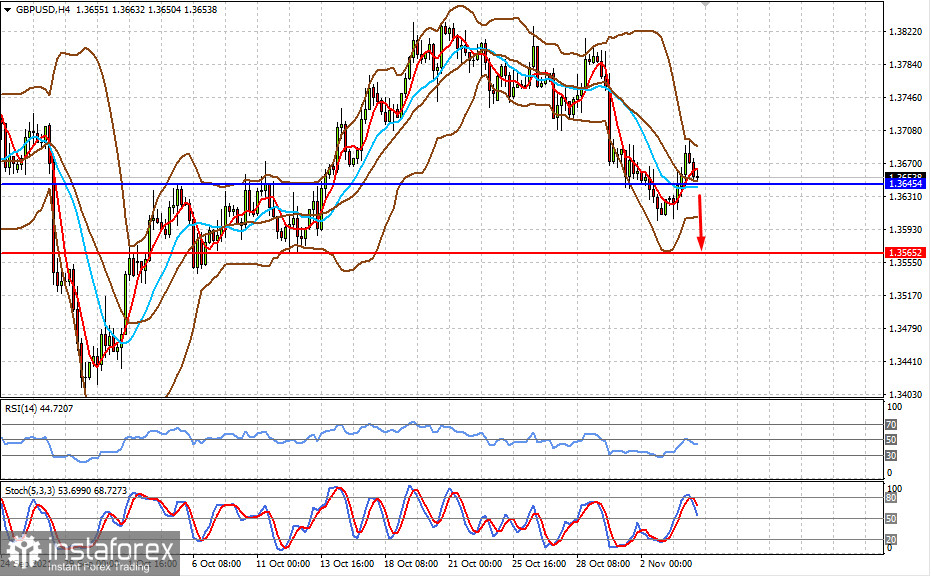

El par GBPUSD se cotiza por encima del nivel de 1,3645. La conservación de todos los parámetros de la política monetaria del Banco de Inglaterra tras la reunión puede provocar una caída local del par hasta 1,3565 si se sitúa por debajo de 1,3645 desde un punto de vista técnico.