Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Una vez más, varias estadísticas fundamentales sobre el estado de la economía alemana (la principal economía emblemática de la eurozona) llevaron a la formación de presión sobre la moneda europea hoy por la mañana. Sin embargo, como el día anterior, después de actualizar los mínimos, los compradores comenzaron a ganar posiciones largas. El escenario de ayer y el bajo volumen de negociación, en un lugar con débil volatilidad del mercado, pueden continuar hoy.

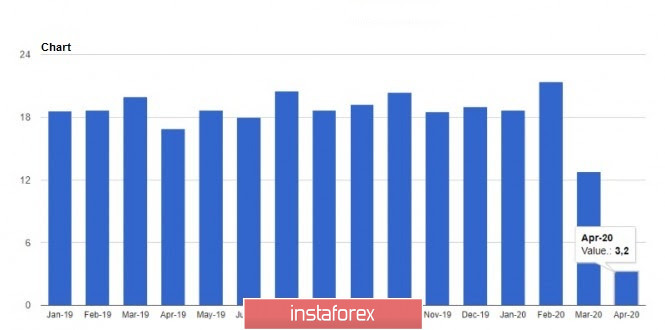

Volviendo al informe, que indicaba que en abril, las exportaciones alemanas fueron las más débiles de su historia. Según los datos, en comparación con marzo, las exportaciones disminuyeron un 24,0% y ascendieron a 75.7 mil millones de euros, mientras que los economistas esperaban una reducción del 25% de inmediato. No es sorprendente que la pandemia de coronavirus también haya afectado las importaciones, que también cayeron un 16,5% a 72,2 mil millones de euros durante el período del informe. Como resultado, el superávit de comercio exterior de Alemania fue de solo 3.2 mil millones de euros, mientras que los economistas habían pronosticado un saldo de 9.0 mil millones de euros.

Permítanme recordarles que la presión sobre el euro se formó a principios de esta semana después de que se publicara un informe débil sobre la producción industrial alemana. Según los datos, la producción, teniendo en cuenta todos los sectores, desde la manufactura hasta la energía y la construcción, cayó en Alemania en abril de este año en un 17,9% en comparación con marzo, mientras que los economistas esperaban una reducción del 16,8%. En comparación con abril de 2019, la producción disminuyó un 25,3%. La producción manufacturera cayó un 22,1% de una vez, pero la industria automotriz fue la que más sufrió, con una producción que cayó un 74,6%.

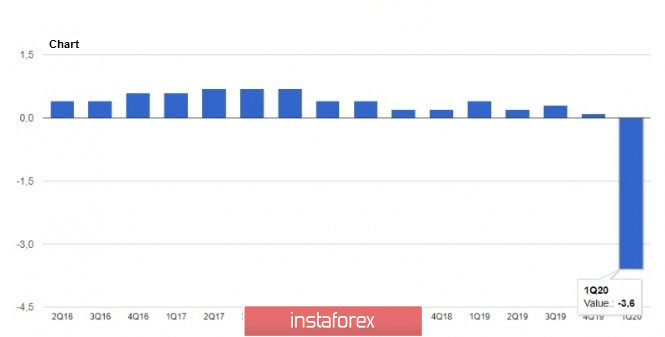

Sin embargo, los datos sobre la reducción del PIB en la eurozona tuvieron un impacto positivo en el euro, ya que las medidas tomadas a tiempo para apoyar la economía pueden tener un impacto positivo en los indicadores para el segundo trimestre de este año. Como se supo hoy, según el informe final, en el primer trimestre, la economía de la eurozona no se contrajo tanto como se pensaba anteriormente. La agencia de estadísticas señaló que, en comparación con el cuarto trimestre del año pasado, el PIB de la eurozona disminuyó un 3,6%, y en comparación con el primer trimestre de 2019, un 3,1%. Anteriormente, se afirmó que la reducción fue de 3.8% y 3.2%, respectivamente. Todo, desde el gasto público y el gasto del consumidor hasta la inversión y las exportaciones, ha disminuido. El comercio exterior, el negocio hotelero y el catering público fueron los más gravemente afectados por el coronavirus. La mayor disminución del PIB se observó en el sur de la eurozona en Francia e Italia. Sin embargo, no debemos ser optimistas sobre las cifras del primer trimestre, ya que las medidas de cuarentena han estado vigentes desde mediados de marzo, y este es el último mes del primer trimestre. Ya se presentará un panorama más claro en el informe del segundo trimestre de este año.

No es sorprendente que, en este contexto, el Banco Central Europeo continúe aumentando las compras netas de bonos corporativos. La semana pasada, aumentaron unos 2.3 mil millones de euros como parte del programa de adquisición de valores corporativos CSPP. Además, no se olvide del nuevo programa de ayuda de emergencia de 600 mil millones aprobado la semana pasada.

En cuanto al panorama técnico del par EURUSD, todo el enfoque en la sesión de América del Norte se trasladará a la resistencia de 1.1315, cuya ruptura puede regresar al mercado de los compradores del euro que apuestan por el fortalecimiento continuo de los activos de riesgo y la ruptura de los máximos de la semana pasada en el área de 1.1380.