Slovenský

Slovenský  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

V pondelok americký a európsky akciový trh pokračoval v raste. Indexy S&P 500 a Dow vytvorili nové rekordy, k čomu prispeli silné výkazy firemných ziskov a údaje o americkej ekonomike, ktoré prekonali očakávania. Index spotrebiteľskej dôvery (Conference Board) vzrástol v októbri o 4 body, pričom ekonómovia očakávali, že jeho rast bude pomalejší. Okrem toho inflačné očakávania v 12-mesačnej perspektíve vyskočili na 7 %, čo je najviac za 13 rokov.

Výnosy amerických federálnych dlhopisov (UST) sa stále menia len mierne. Výnos 10-ročného UST bol na úrovni cca 1,6 %, ktorého rast bude pravdepodobne podporený dynamikou cien energií. Očakáva sa, že zásoby ropy v Cushingu budú naďalej klesať. Mimoriadna pozornosť sa preto bude upriamovať na výsledky zasadnutia OPEC+ na budúci týždeň. Pri cenách ropy sa nedá vylúčiť nová vlna ich rastu, keďže členské krajiny OPEC+ nemienia nič meniť na svojej stratégii pomalého oživovania úrovne produkcie.

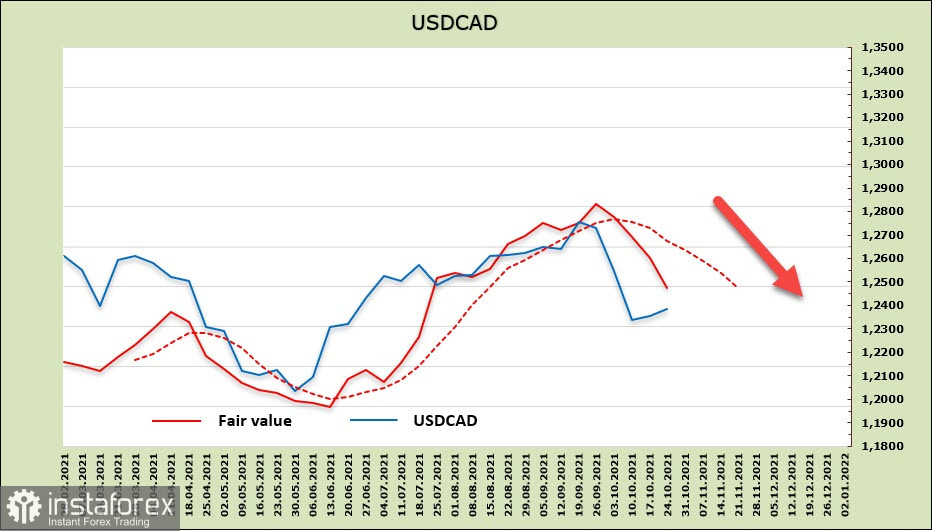

Pár USD/CAD

Dnes sa koná pravidelné zasadnutie Bank of Canada o menovej politike. Očakáva sa, že BoC oznámi ukončenie programu kvantitatívneho uvoľňovania a presunie pozornosť na stratégiu reinvestovania príjmov, ako aj na dynamiku inflácie – hlavný faktor, ktorý bude určovať tempo normalizácie menovej politiky.

Dynamika páru USD/CAD po zasadnutí Bank of Canada bude závisieť najmä od tónu jej sprievodného vyhlásenia a predovšetkým od hodnotenia tempa rastu inflácie. O tempe hospodárskeho oživenia nie sú žiadne otázky. Správa o podnikových a spotrebiteľských prieskumoch, ktorú zverejnila Bank of Canada minulý týždeň, ukázala, že v oboch prípadoch rastie dôvera v očakávaný rast dopytu, teda rastie dôvera v rýchle tempo hospodárskeho oživenia. To znamená, že ekonomika podporuje centrálnu Bank of Canada smerom k ďalšej normalizácii menovej politiky.

Inflácia je iná vec. Momentálne rastie tempo, 4,4 % medziročne, pričom jej energetická zložka rastie čoraz slabšie, a teda rast cien sa prejavuje aj pri ostatných zložkách indexu.

Riziko stagflácie je minimálne, keďže trh práce a dopyt v Kanade zostávajú stabilné, na rozdiel od mnohých iných krajín, čo dáva kanadskému doláru ďalší dôvod, aby zvýšil tempo rastu. A kým bude trh vychádzať z toho, že do leta 2022 sa úroková sadzba zvýši trikrát (spolu o 0,75 %), kanadský dolár bude v potenciálnej výhode v ziskovosti oproti americkému. Pozornosť sa teda bude venovať tomu, aké riziká bude BoC indikovať v sprievodnom vyhlásení. Ak trhy nebudú pokladať obavy z rizika za úplne zrejmé, kanadský dolár bude mať dôvod na pokračujúci rast.

Podľa správy regulátora derivátového trhu CFTC je týždenná zmena v pozícii na kanadskom dolári tiež v prospech rastu. Čistá krátka pozícia okamžite klesla o 1,35 miliardy na -884 miliónov. Doterajšia dynamika teda pretrváva a vypočítaná cena páru s istotou smeruje nadol.

Po krátkej konsolidácii bude pár USD/CAD opäť klesať. Do konca týždňa sa mu môže podariť prelomiť pod nedávne lokálne minimum 1,2284, pričom ďalším cieľom bude 1,2250.

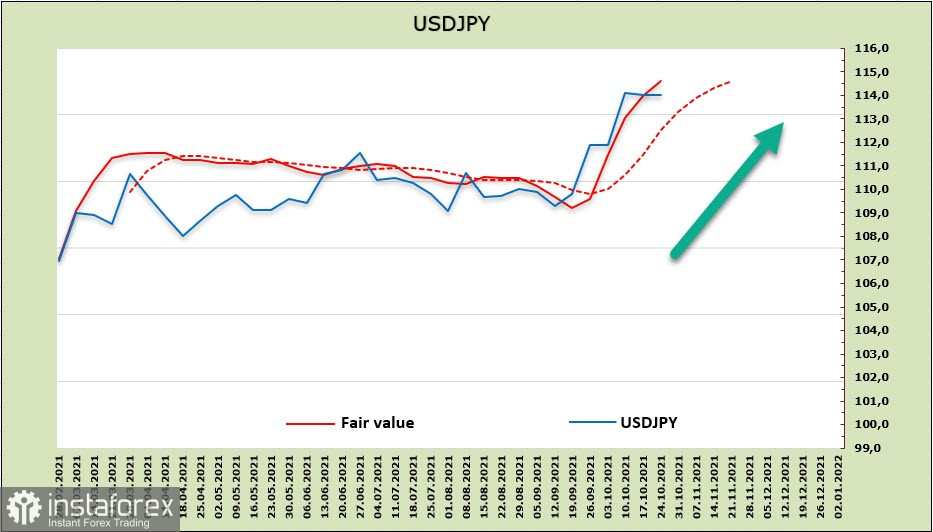

Pár USD/JPY

Vo štvrtok ráno 28. októbra prijme Bank of Japan rozhodnutie o menovej politike. Neočakávajú sa žiadne zmeny, pretože na to nie sú žiadne dôvody. Názor Bank of Japan na ekonomiku je v súčasnosti taký, že sektor domácností (spotrebiteľské výdavky) je relatívne slabý, zatiaľ čo podnikový sektor (kapitálové výdavky) je relatívne silný. Banka očakáva, že oživenie spotrebiteľských výdavkov bude pravdepodobne pomalé, takže ich prudký rast je extrémne nepravdepodobný.

Čistá krátka pozícia na jene sa počas vykazovaného týždňa zvýšila o 2,8 miliardy a dosiahla -11,227 miliardy. Výrazná prevaha jenových medveďov, o ktorej prakticky nemožno pochybovať, vytlačí cenu páru USD/JPY nahor, pričom tá sa pred novým nárastom bude priebežne ustaľovať.

Pokus o ustálenie ceny nad pásmom rezistencie 114,50/70 síce nevyšiel, napriek tomu však všetko nasvedčuje tomu, že po krátkom ustálení bude pár opäť rásť. Ciele zostávajú rovnaké – 118,70 a 125 do konca roka. Naplneniu tohto scenára by mohol zabrániť prípadný prudký nárast napätia, ktorým sa opäť posilní rast ochranných aktív.