Slovenský

Slovenský  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

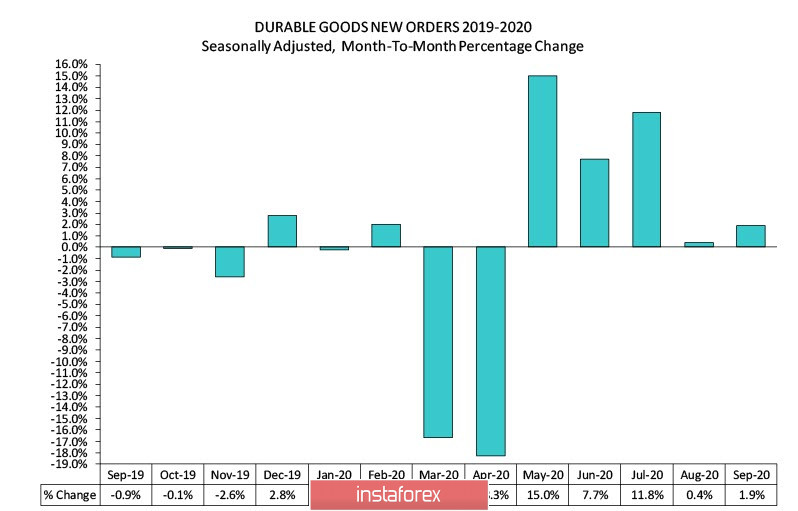

Objednávky na tovar dlhodobej spotreby za september vzrástli o 1,9 %, čo významne prekonáva očakávania a naznačuje, že využívanie kapacity je stále stabilné

Rast zaznamenávajú aj regionálne indexy priemyselnej aktivity (napr. index kansaského Fedu v septembri +23 bodov oproti +18p za predchádzajúci mesiac, dallaského Fedu +19,8 bodu oproti +13,6 bodu, richmondský Fed +29 bodov oproti +21 bodov), takže zotavovanie v októbri pravdepodobne pokračuje.

Zverejnené štatistiky svedčia v Trumpov prospech. Demokrati totiž vďaka nim nemôžu tvrdiť, že hospodársky program republikánom sa v podmienkach koronakrízy rúca. To je súčasne aj dôvodom, prečo republikáni presadzujú menší balík pomoci ako demokrati - nevidia totiž dôvod zvyšovať výdavky nad rámec toho, čo je nevyhnutné.

Potvrdilo sa, že odstup medzi pánom Bidenom a pánom Trumpom je pred voľbami malý. Mali by sme preto očakávať, že napätie bude len rásť, ako aj pravdepodobnosť spochybnenia volebných výsledkov zo strany porazeného. Koncom týždňa sa dopyt po defenzívnych aktívach pravdepodobne zvýši, kým komoditné meny budú klesať.

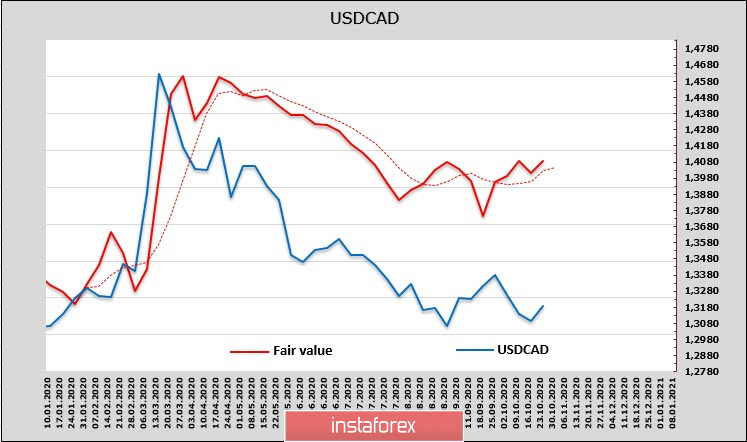

Pár USD/CAD

Počas vykazovaného týždňa sa čistá krátky pozícia na kanadskom dolári znížila o 323 miliónov a zastavila sa na úrovni -1,032 miliardy. Stále jasne vidno, kto má prevahu. Zmena výnosového spreadu v prospech dolára, ktorý sa za uplynulé dva týždne posilnil, prispieva k rastu zúčtovacej ceny.

Dnes sa koná pravidelné zasadnutie centrálnej kanadskej banky Bank of Canada (BoC) o menovej politike; väčšina pozorovateľov však neočakáva žiadne zmeny, keďže by ani neboli opodstatnené. Centrálna banka prednedávnom rozhodla o opätovnom znížení objemu niektorých programov na podporu likvidity. To naznačuje, že menovým politikom sa na trhu pôsobí oveľa pohodlnejšie, pričom predstavitelia BoC nechcú navyšovať objem vykupovania aktív.

Jediným významným faktorom, ktorý stojí za úvahu v súvislosti s výraznou neistotou je korelácia medzi cenou CAD a kolísaním na akciovom trhu v USA. Rast akciových indexov prispel k poklesu na páre USD/CAD vo vzťahu k odhadovanej objektívnej (skutočnej) úrovni. Tento pohyb bol vyvolali masívne peňažné injekcie do americkej ekonomiky v marci a apríli. Aktuálne by sme na páre USD/CAD mali očakávať rast, pretože otázka ďalších stimulov sa vytráca z popredia a akciové indexy už neženie nahor.

Najbližší cieľ je na úrovni 1,3260, ďalší na úrovni1,3380/90.

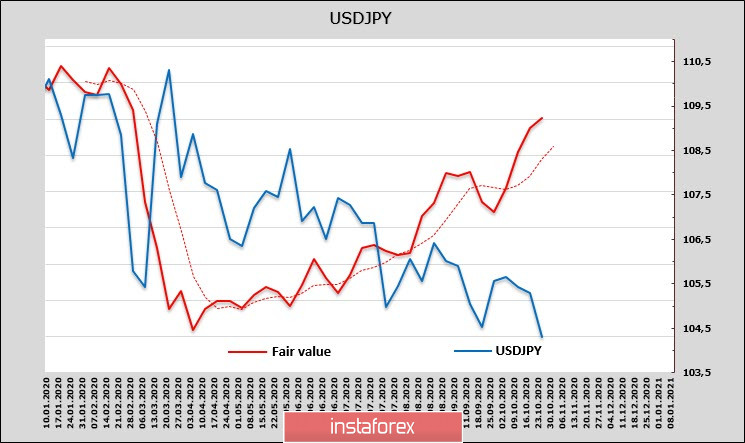

Pár USD/JPY

Čistá dlhá pozícia klesla o 1,68 miliardy, pričom pokles za týždeň dosiahol 687 miliónov. To je najhlbší pokles medzi všetkými menami krajín G10. Napriek tomu investori jen stále nepredávajú. Aktuálne diania teda asi najlepšie vysvetlíme tým, že kríza z ochorenia COVID-19 silnie a Fed si dal pauzu a čaká, kým sa republikáni s demokratmi dohodnú na novom balíku stimulov, čo sa im zatiaľ nedarí.

Pri analýze výnosového spreadu banka Mizuho tvrdí, že krivka sa od júla zmenila v prospech amerických dlhopisov, čo by malo viesť k rastu dopytu po americkom dolári. Podľa banky Mizuho je potrebné sústrediť sa na skutočnosť, že menové inštitúcie USA budú po voľbách podporovať refláciu, Fed sa bude snažiť, aby sa inflácia dostala na predtým vytýčené hodnoty a štrukturálny základ výnosového spreadu bude po voľbách jasnejší.

Uvedené sú všetko argumenty v prospech rastu dolára, ktorý vo februári strmo klesol. Objektívna hodnota dolára pritom rastie a existuje šanca, že po voľbách sa tento rast konečne prejaví aj na spotovej cene, pretože rozdiel medzi aktuálnymi a objektívnymi cenami je už dnes priam provokatívne veľký.

Technicky si pár USD/JPY bude hľadať podporu na úrovni 104, ktorá je lokálnym minimom z 21. septembra a súčasne aj stredom strednodobého kanála poklesu. Všetko navyše nasvedčuje tomu, že túto úroveň cena prelomí v pohybe nadol, po čom bude nasledovať rapídny pokles. Napriek tomu je z fundamentálnych dôvodov možné, že po voľbách dôjde k obratu nahor.