Slovenský

Slovenský  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Panické predávanie neutícha. Hlavné akciové indexy ázijsko-tichomorských krajín strácajú o 2-4% počas ázijskej relácie, SSE Composite šanghajskej burzy mal o 5,45 svetového času pokles o 2,9%, zatiaľ čo japonský Nikkei225 je dokonca na mínus 4.6%, čo je ešte alarmujúcejšie, keďže japonská ekonomika je veľmi závislá na dovoze surovín, pričom v pokojnejších časoch pri poklese cien ropy akciové indexy skôr stúpajú ako klesajú. Dôvodom zjavne nie je to, že sme svedkami nárastu paniky, ale to, že úniková vlna začala smerovať nielen do oblasti defenzívnych aktív, ale aj do oblasti zásob, preto ten prudký nárast dopytu po jene a eure.

Obe tieto meny boli pod tlakom rastúceho dopytu po dolári, pretože americká ekonomika vyzerala jasne lepšie, a kapitál opustil Japonsko a Európu mimo cyklus fluktuácie dopytu po surovinách a rizikových aktív. Tento proces sa teraz prudko spomalil po tom, ako americké akciové indexy klesli o vyše 10%, čo viedlo k zvýšeniu dopytu po mene.

Napriek tomu, že najnovšie makroekonomické údaje z USA stále vyzerajú presvedčivo, trh im nevenuje pozornosť. Objednávky tovarov dlhodobej spotreby v januári prevýšili predpokladané hodnoty, čo naznačuje stúpajúcu preťaženosť v americkom priemysle. Úrovne priemyselnej činnosti sú tiež vo všeobecnosti nad očakávaniami podľa regionálnych správ Fedu. Momentálne však do popredia vystupuje úplne iné kritérium - zvýšená pravdepodobnosť, že Výbor federálnej banky pre otvorený trh (FOMC) navrhne znížiť úrokovú mieru.

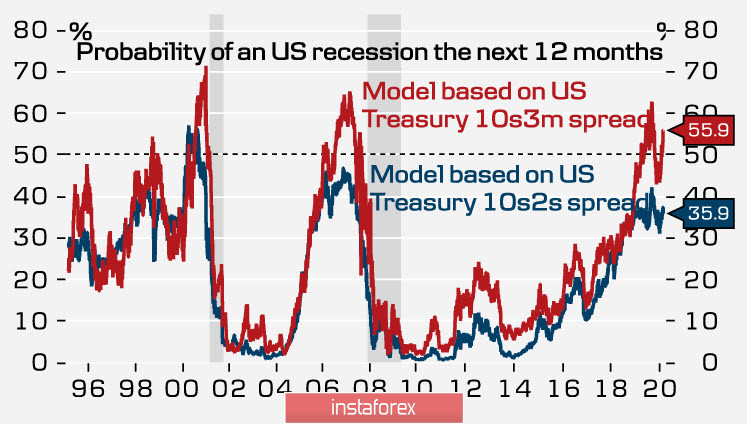

Dynamika spredu medzi krátkodobými a dlhodobými dlhopismi, ktorá, ako sa zdalo, v uplynulých mesiacoch už opustila nebezpečné úrovne, sa znovu obrátila v prospech hroziacej recesie.

Dôsledkom je, že hlavný sila v prospech dolára a proti euru a jenu zrazu mení smer. Podľa CME, pravdepodobnosť, že FOMC v tomto roku jednorazovo zníži úrokovú mieru je už viac ako 80%, pričom pravdepodobnosť, že ju zvýši aj druhýkrát po prvý raz presiahla 50%.

Pritom sa neočakáva, že by ECB ani japonská centrálna banka navýšili stimulačný balíček. ECB vo svojich rozhodnutiach zohľadnila viac rizík ako Fed, a Bank of Japan mám len veľmi obmedzené príležitosti. Tieto súvislosti vedú k skutočnosti, že pri páde akciových indexov dolár stráca investičnú atraktívnosť.

Za súčasných podmienok sa zdá, že príčinou panického predávania je vírus, to však zrejme nie je pravda. Skutočnou príčinou je, že hlavné centrálne banky nemajú nástroje na to, aby dosiahli rast dopytu monetárnymi prostriedkami, keďže väčšinu metód už vyčerpali aj pri predchádzajúcej vlne počas krízy v rokoch 2008-2009. COVID19 je ideálnou zásterkou pre globálnu recesiu, no je zrejmé, že jej príčinou nie je.

Pár EUR/USD

Možnosť, že dolár príde o status bezpečnej meny robí favoritom devízového trhu euro, z obrat z dlhodobého hľadiska však dosiaľ nebol sformalizovaný. Ďalším zdrojom zotavovania eura je významné zníženie obchodných operácií, pri ktorých sa euro využívalo ako mena financovania.

Pár EUR/USD sa v súčasnosti skúša uchytiť sa nad hranicou klesajúceho trendu na úrovni 1,0965 / 85. Ak sa mu to podarí, šanca, že vo veľmi blízkej budúcnosti uvidíme euro na úrovni 1,11 je vysoká.

Pár GBP/USD

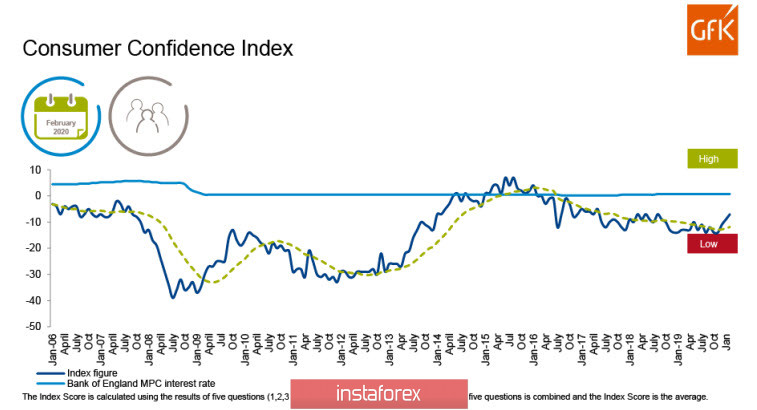

Index dlhodobej spotrebiteľskej dôvery nemeckého Inštitútu pre spotrebiteľský výskum (GfK') už tretí mesiac po sebe stúpa.

Dôvodom stúpania Indexu je čoraz pozitívnejší výhľad všeobecného stavu hospodárstva Veľkej Británie tak v predchádzajúcich ako aj v nasledujúcich 12 mesiacoch. Spotrebiteľský dopyt podporuje libru, pričom jej pokles v uplynulých 3 dňoch má rovnaký dôvod, ako má pokles eura - hráči sa sťahujú z komoditných aktív.

Obchodný spor s EÚ a panika na trhoch spôsobili, že pravdepodobnosť zníženia úrokovej miery zo strany že Bank of England je 80%, čo je ďalším dôvodom oslabovania libry. Možno očakávať, že spomalenie v panickom predávaní dá libre impulz k rastu. Oblasť podpory je na 1,2847 / 67, jej pokles je možný len v prípade zvýšenia paniky. A najviac pravdepodobné je sformovanie bázy a pokus o návrat na trajektóriu rastu.