Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Протокол сентябрьского заседания американского ЦБ, опубликованный в среду, показал, что большинство, но все же не все, члены руководства банка согласны со снижением процентной ставки на 0,50%. Некоторые из них считают его избыточным на фоне недостаточно стабильного снижения инфляции.

Как показали представленные в четверг данные, в сентябре индекс потребительских цен остался на уровне +0,2% при прогнозе в +0,1% и снизился с +2,5% до +2,4% в годовом выражении при прогнозе в +2,3%. Базовый же CPI в годовом выражении вообще вырос с +3,2% до +3,3%, опередив прогноз в +3,2%. Другими словами, инфляция особо не торопится снижаться, что делает не очень уместным переход ФРС к более мягкой кредитно-денежной политике.

Теперь после вчерашней публикации американских CPI инвесторы ожидают снижения процентной ставки в ноябре на 0,25%, а не на 0,50%, как считалось до публикации. Еще же одно снижение до конца года может оказаться вообще под вопросом.

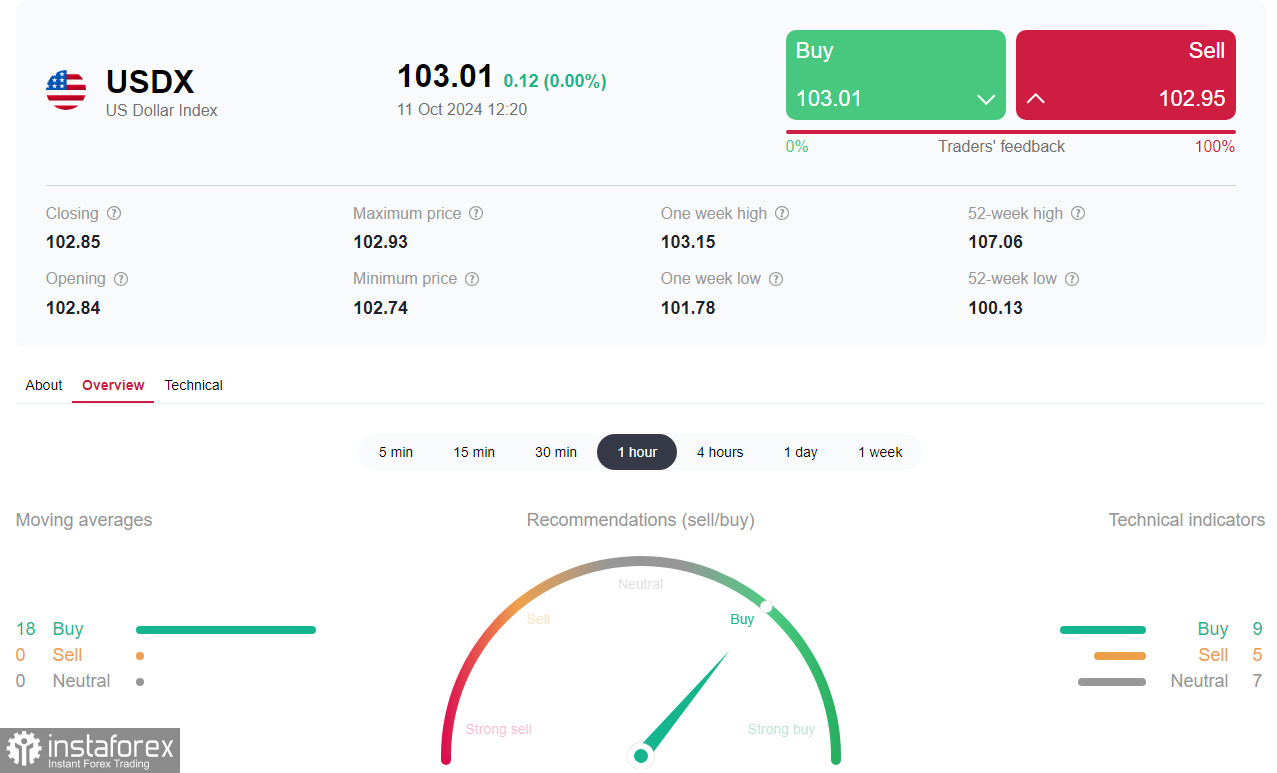

А это значит, что считать победу над инфляцией в США одержанной преждевременно. Реакция рынка на недавнее решение ФРС снизить процентную ставку на 0,50% была, в целом, понятна и хорошо видна на динамике доллара: он резко снизился после заседания американского ЦБ 17 и 18 сентября. Однако, доллар к текущему моменту полностью вернул себе утраченные позиции после решения ФРС снизить ставку на 0,50%. Но это, пожалуй, можно больше отнести к заслуге позитивных макро данных, поступивших из США в первой декаде этого месяца.

Особая роль здесь, конечно, отводится публикации в минувшую пятницу данных с рынка труда США, значительно превзошедших прогнозы экономистов (см. наш недавний обзор «EUR/GBP: коррекция в зоне медвежьего рынка»).

Если доллар полностью восстановился после сентябрьского решения ФРС, то неоднозначные данные по инфляции, указавшие на ее нежелание снижаться ожидаемыми темпами, могут придать доллару дополнительный бычий импульс: ФРС может и вовсе взять паузу в только начавшемся цикле смягчения политики.

А это на фоне того, что другие крупнейшие мировые ЦБ уже вовсю осуществляют смягчение своих монетарных политик, за исключением, пожалуй, РБ Австралии, будет играть в пользу доллара.

*) см. также:

- Торговые индикаторы Instaforex по USDX

- Инструменты фундаментального анализа. Инфляционные показатели

- Инструменты фундаментального анализа. Кредитно-денежная политика центрального банка

Теперь участники рынка будут ждать из США новых макро данных, чтобы оценить перспективы монетарной политики ФРС и доллара. Сегодня как раз порция таких макро данных поступит из США в 12:30 и в 14:00 (GMT), когда будут опубликованы данные по производственной инфляции в США (об этом мы рассуждали в нашем вчерашнем обзоре «USD/CAD: в ожидании дальнейшего роста») и предварительный индекс потребительского доверия Мичиганского университета.

Данный индикатор отражает уверенность американских потребителей в экономическом развитии страны. Высокий уровень говорит о росте экономики, в то время как низкий указывает на стагнацию. Предыдущие значения индикатора: 70,1 в сентябре, 67,9 в августе, 66,4 в июле, 68,2 в июне, 69,1 в мае.

Ожидается рост в октябре до 70,8, что должно позитивно отразиться на долларе.

Если же индикаторы PPI укажут на возобновление роста инфляции, то вероятность снижения процентной ставки на очередном заседании ФРС в ноябре станет меньше, что также может подтолкнуть доллар к дальнейшему росту (рост инфляции в нормальных экономических условиях обычно оказывает повышательное давление на котировки национальной валюты, поскольку подразумевает более жёсткую монетарную политику ЦБ).

*) о динамике доллара и его индекса с технической точки зрения см. в нашем вчерашнем обзоре.