Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Банк Японии в пятницу проводит очередное заседание по кредитно-денежной политике. Основной вопрос, который требует ясности, – с какой скоростью Банк Японии намерен приводить в порядок финансовую политику, и в первую очередь – поднимать ставку.

Экономическая ситуация в Японии улучшается, угроза рецессии стала заметно ниже, инфляция практически стабильна.

Спрос на иену прямо зависит от экономических перспектив в США. Если данные показывают приближение рецессии, то это автоматически приведет к снижению спроса на рисковые активы и повышению спроса на защитные, то есть в первую очередь на иену. Пока последние данные из США выглядят позитивными – промышленное производство в августе показывает рост на 0.8% м/м, розничные продажи вместо прогнозируемого снижения показали рост на 0.1%. Но внимание к деталям и здесь нам поможет – по промпроизводству июнь пересмотрен вниз на 0.26%, июль – на 0.57%, то есть база для августа сдвинулась заметно вниз, и без этих пересмотров рост был бы всего 0.2% м/м, то есть мы видим вовсе не уверенный рост, а балансирование на грани стагнации.

Та же история и с розничными продажами – долгосрочная средняя за период 2010/19 равна 4.3% г/г, а за первые 8 месяцев текущего года 2.3%, то есть почти вдвое ниже долгосрочного тренда. Дефицит бюджета бьет все рекорды, потребительский спрос падает на фоне обнуления сбережений и замедления роста реальных доходов. Экономика США уверенно движется к рецессии, и чтобы ее остановить, ФРС надо снижать ставку не медленно, а быстро, что может помочь экономике, но плохо с политической точки зрения.

Поэтому, по большому счету, неважно, какая инфляция будет в Японии в августе (данные выйдут завтра ночью) и какую траекторию по ставке представит Банк Японии в пятницу утром. Важно другое – будет или нет рост спроса на защитные активы, и если будет, а к тому всё и идет, то иена обречена на укрепление даже без учета иных факторов.

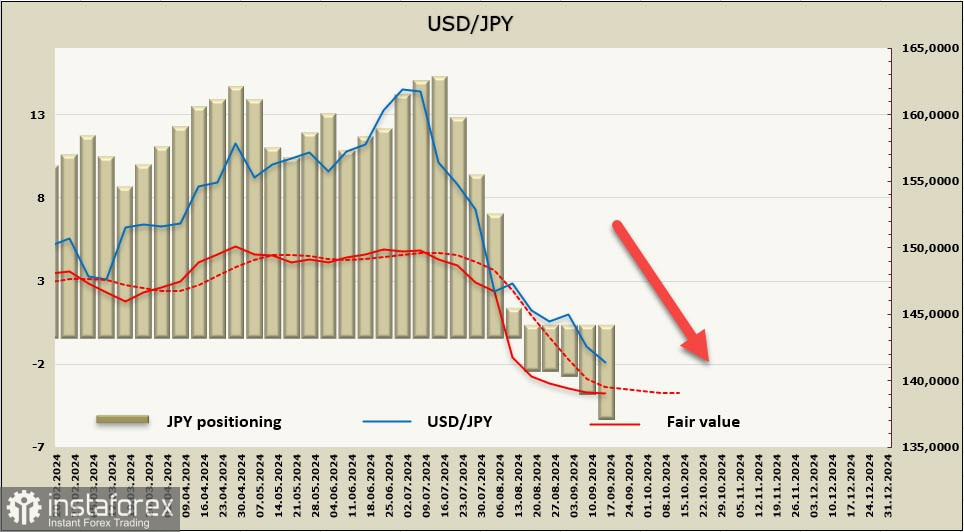

Иена – единственная из валют G10, по которой рост длинной спекулятивной позиции уверенно продолжается. За отчетную неделю рост +1.4 млрд, общий бычий перевес сместился к +4.9 млрд, расчетная цена продолжает снижение.

Тестирование поддержки 140.25 состоялось, но закрепиться ниже пока не удалось. С фундаментальной точки зрения дальнейшее снижение USD/JPY неизбежно, поскольку монетарные политики ФРС и Банка Японии направлены в противоположные стороны, однако траектория может далеко не очевидно. Повторный тест 140.25 и закрепление ниже откроет дорогу к 129.90.