Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

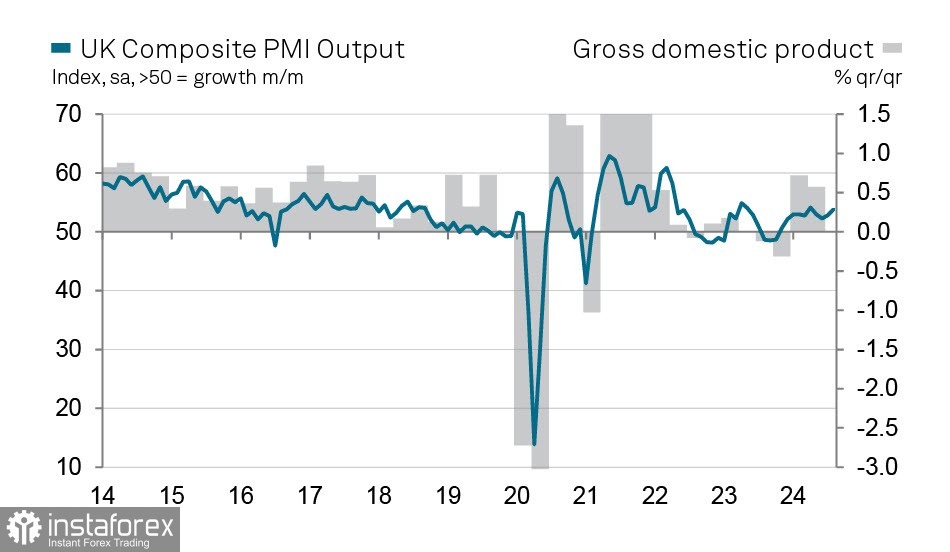

Экономика Великобритании восстановилась в первом полугодии 2024 г. после спада, и экономический импульс достаточно силен, чтобы и третий квартал показал приличный рост. Во всяком случае прогнозы по рынку труда (отчет будет опубликован 10 сентября) и ВВП за июль (11 сентября) выглядят уверенно.

Опубликованные на прошлой неделе индексы PMI выглядят убедительно – производственный индекс остался на уровне июля 52.5п, сектор услуг вырос с 53.3п до 53.7п, строительный чуть замедлился с 55.3п до 53.6п, но остался в зоне расширения.

Рост сектора услуг здесь, вероятнее всего, наиболее важен, активность росла максимальными темпами с апреля. Рабочие места создаются более быстрыми темпами, чем в 1 полугодии, темпы роста средней заработной платы выше, чем в еврозоне и США, к тому же ожидается рост инфляции как минимум до конца года из-за базовых факторов, который будет сдерживать намерения Банка Англии по снижению ставки.

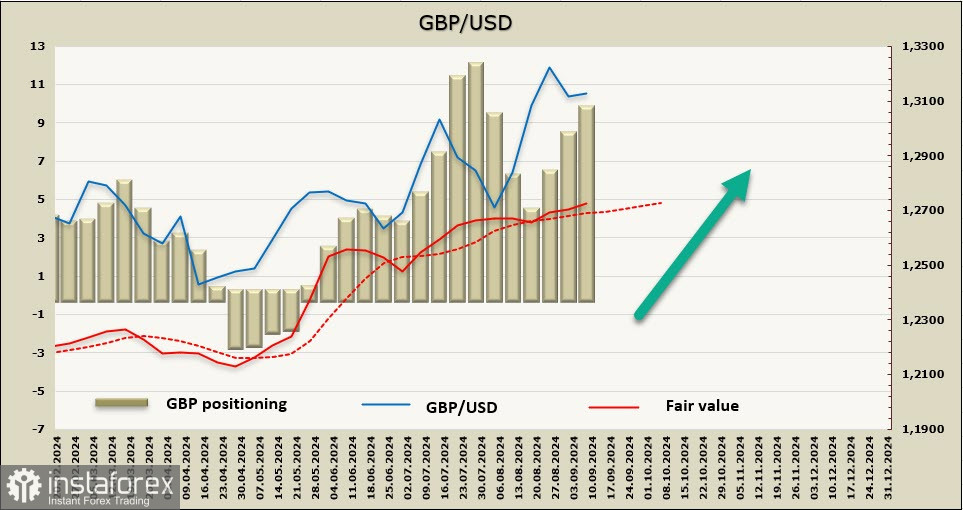

Вероятность снижения ставки Банка Англии 19 сентября стала немного ниже, до конца года есть уверенность только в одном снижении на 25п, и неплохие шансы на 50п. до конца года. Если сравнивать с прогнозами по ставке ФРС, то фунт здесь, вне сомнений, выглядит более уверенно.

Чистая длинная позиция по GBP выросла за отчетную неделю на 1.4 млрд, до 8.8 млрд, позиционирование уверенно бычье. Расчетная цена выше долгосрочной средней и направлена вверх.

Коррекционное снижение фунта возобновилось в понедельник, после обновления июльского максимума 1.3140 фунт снижается, ближайшая поддержка 1.3040. Внутренних причин для снижения нет, фунт синхронно с рынком реагирует на новости из США, где наблюдаются очевидные признаки приближения рецессии, которые могут вынудить ФРС снижать ставку активнее, чем пока видит рынок. Ожидает, что GBP/USD удержится выше 1.3040, но если в среду индекс инфляции в США окажется выше прогнозов, то коррекция может усилиться вплоть до 1.2820/40. Долгосрочно тренд остается бычьим, после завершения коррекции ожидаем возобновления роста в направлении недавнего максимума 1.3266.