Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

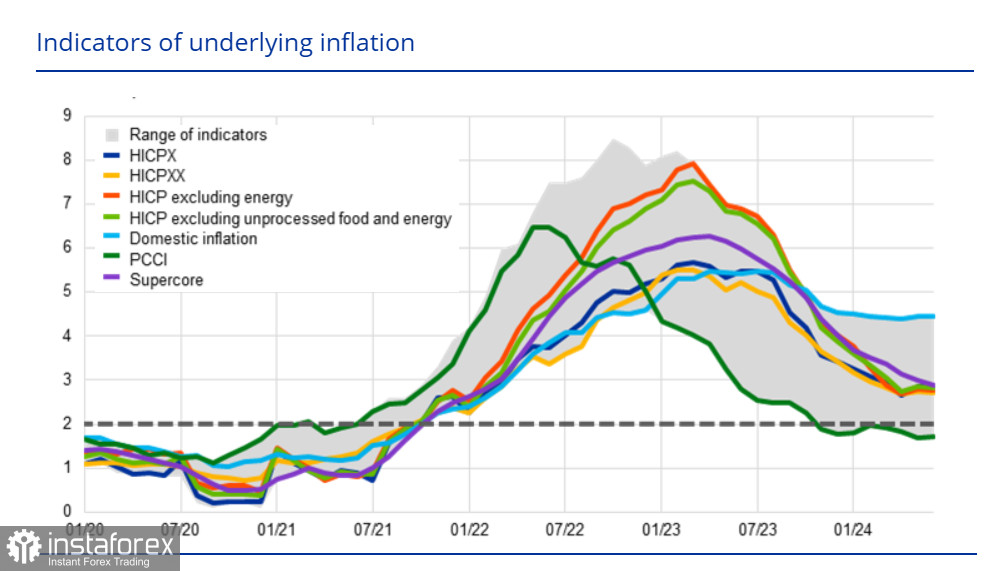

Инфляция в еврозоне снизилась в августе до 2.2% г/г, что является трехлетним минимумом, в основном из-за базовых эффектов цен на энергоносители. Однако базовое ценовое давление остается довольно сильным, базовая инфляция подпитывается ростом цен в секторе услуг и составила в августе 2.84% г/г, то есть практически не изменилась с июля, и прогнозы предполагают, что она снизится к таргету 2% только во втором полугодии следующего года.

Уровень безработицы снизился до исторического минимума 6.4% в июле, число безработных сократилось на 110 тыс. Спрос на рабочую силу в еврозоне остается высоким, отсюда опасность сохранения высоких темпов роста заработной платы, что также может вновь подстегнуть рост инфляции. Эта опасность хоть и расценивается как не очень высокая, и она не должна помешать ЕЦБ продолжать цикл смягчения, но забывать о ней не стоит, поскольку фактор инфляции в текущих условиях поддерживает бычий тренд по евро. В пользу роста инфляции еще и низкая производительность, на фоне все еще довольно высокого уровня оплаты труда деловая активность в производственном секторе в августе 45.8п, что чуть выше уровня июля, но ниже 50п, и эта ситуация в еврозоне тянется еще с июля 2022 г. Европейская промышленность так и не оправилась от потери доступа к дешевым энергоносителям из России.

Ближайшее заседание ЕЦБ состоится 12 сентября, фьючерсы по ставке уверено видят снижение ставки на 25п, это будет второе снижение в начавшемся летом цикле снижения. Дополнительно до конца года рынок сейчас видит еще 38п снижения, то есть одно или два снижения на 25п., всего в цикле до конца года с учетом уже состоявшегося снижения – 88п. Это меньше, чем ожидается по ставке ФРС, где рынок видит примерно равные шансы на снижение на 100п или 125п до конца года, то есть дифференциал ставок, как предполагается, будет меняться в пользу евро, что будет поддерживать бычий настрой.

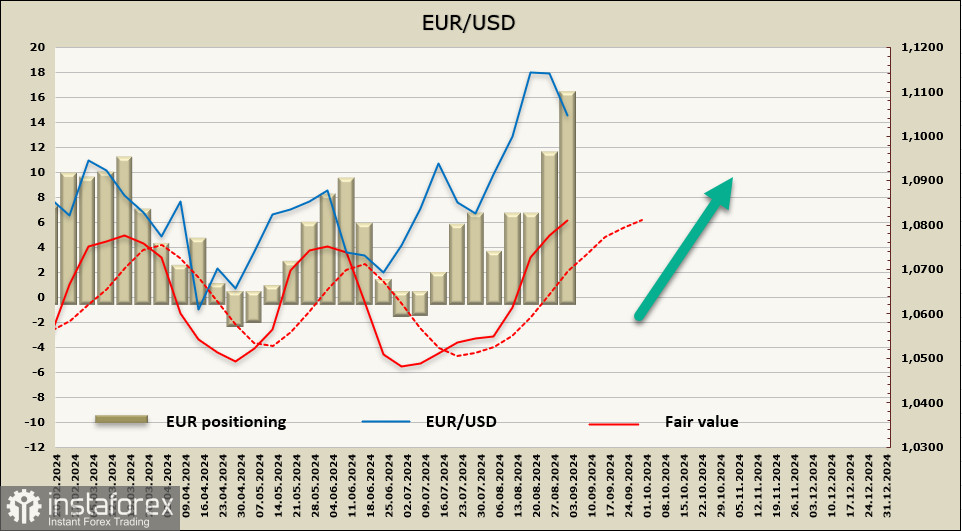

Чистая длинная позиция по EUR выросла за отчетную неделю на внушительные 5.2 млрд и достигла 13 млрд, позиционирование уверенно бычье, расчетная цена выше долгосрочной средней и направлена вверх.

Неделей ранее мы видели потенциал для развития восходящего движения, однако евро ушел в неглубокую коррекцию после 29 августа на фоне роста спроса на защитные активы. Тем не менее общий тренд остается бычьим, ожидаем, что евро найдет поддержку, снижение ниже 1.1040 маловероятно, ближайшую цель видим на уровне 1.1226 – максимума от 18 июля. Следующая цель – трендовая линия 1.1310/30, преодоление которой будет означать усиление бычьего импульса.