Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Войны не будет! Израиль согласился на предложенные США условия прекращения огня в Газе, очередь за ХАМАС. Дело идет к урегулированию вооруженного конфликта на Ближнем Востоке, что снижает градус геополитических рисков и способствует распродажам Brent. А ведь совсем недавно инвесторы сидели как на иголках, ожидания возмездия Иерусалиму со стороны Тегерана.

Нефть растеряла все достижения с начала года по мере ухода страхов по поводу проблем с поставками из-за возможной войны на Ближнем Востоке. С января по апрель она росла благодаря геополитике, приятным сюрпризам от экономики США, надеждам на ослабление денежно-кредитной политики ФРС и обязательствам ОПЕК+ по сокращению добычи.

Однако в ближайшие месяцы Альянс планирует постепенно отказываться от них, а прямого столкновения Израиля с Ираном, похоже, не будет. Экономика США демонстрирует признаки замедления, а Китай продолжает разочаровывать. Неудивительно, что инвесторы все чаще страхуют риски падения североморского сорта, чем вероятность его роста. Это приводит к «медвежьим» рискам разворота по Brent и способствует дальнейшим продажам.

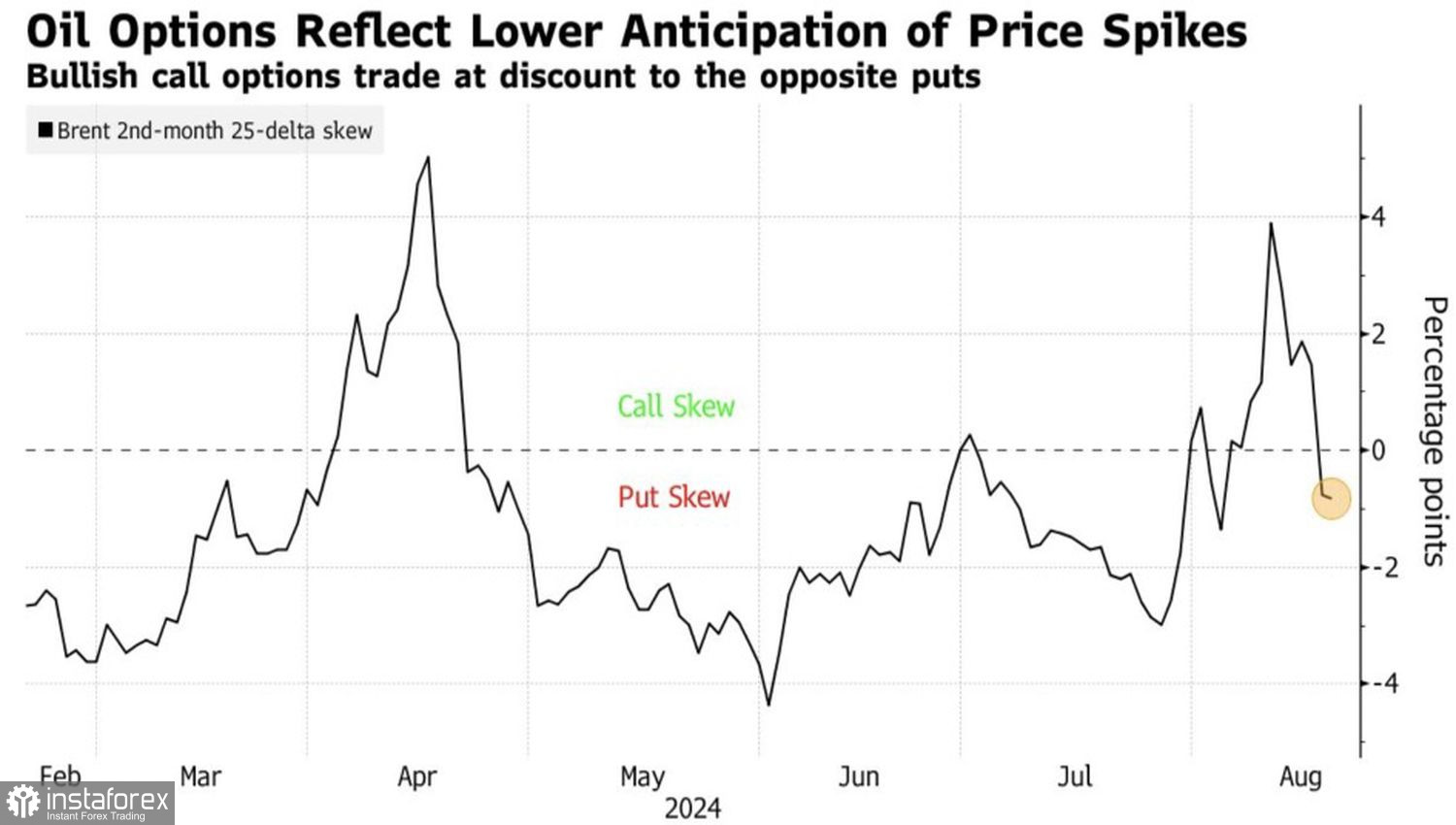

Динамика рисков разворота по Brent

Снижению опасений по поводу поставок способствует информация о возобновлении работы крупнейшего в Ливии месторождения Шарара. Добыча выросла до 85 тыс. б/с, однако все еще далека от своих традиционных объемов 300 тыс. б/с. Тем не менее первый шаг сделан, и «медведи» по Brent могут вздохнуть спокойно.

Падение североморского сорта могло бы стать еще более стремительным, если бы в Штатах действительно разгорелась рецессия. Однако сильная статистика по розничным продажам и заявкам на пособия по безработице привела к тому, что страх уступил место жадности. Фондовые рынки растут как на дрожжах, уверенные в режиме Златовласки, когда экономика замедляется, но все еще сильна, а инфляция находится под контролем. Если бы США столкнулись со спадом, опасения по поводу резкого сокращения глобального спроса на нефть больно ударили бы по Brent.

Напротив, ожидания «голубиной» риторики Джерома Пауэлла в Джексон Хоуле способствуют падению индекса USD. Черное золото котируется в долларах США, поэтому слабость американской валюты, как правило, протягивает ему руку помощи. Это сглаживает процесс распродаж североморского сорта на фоне снижения градуса геополитических рисков на Ближнем Востоке. Впрочем, ХАМАС все еще не принял предложение Вашингтона, поэтому некоторая неопределенность все-таки остается.

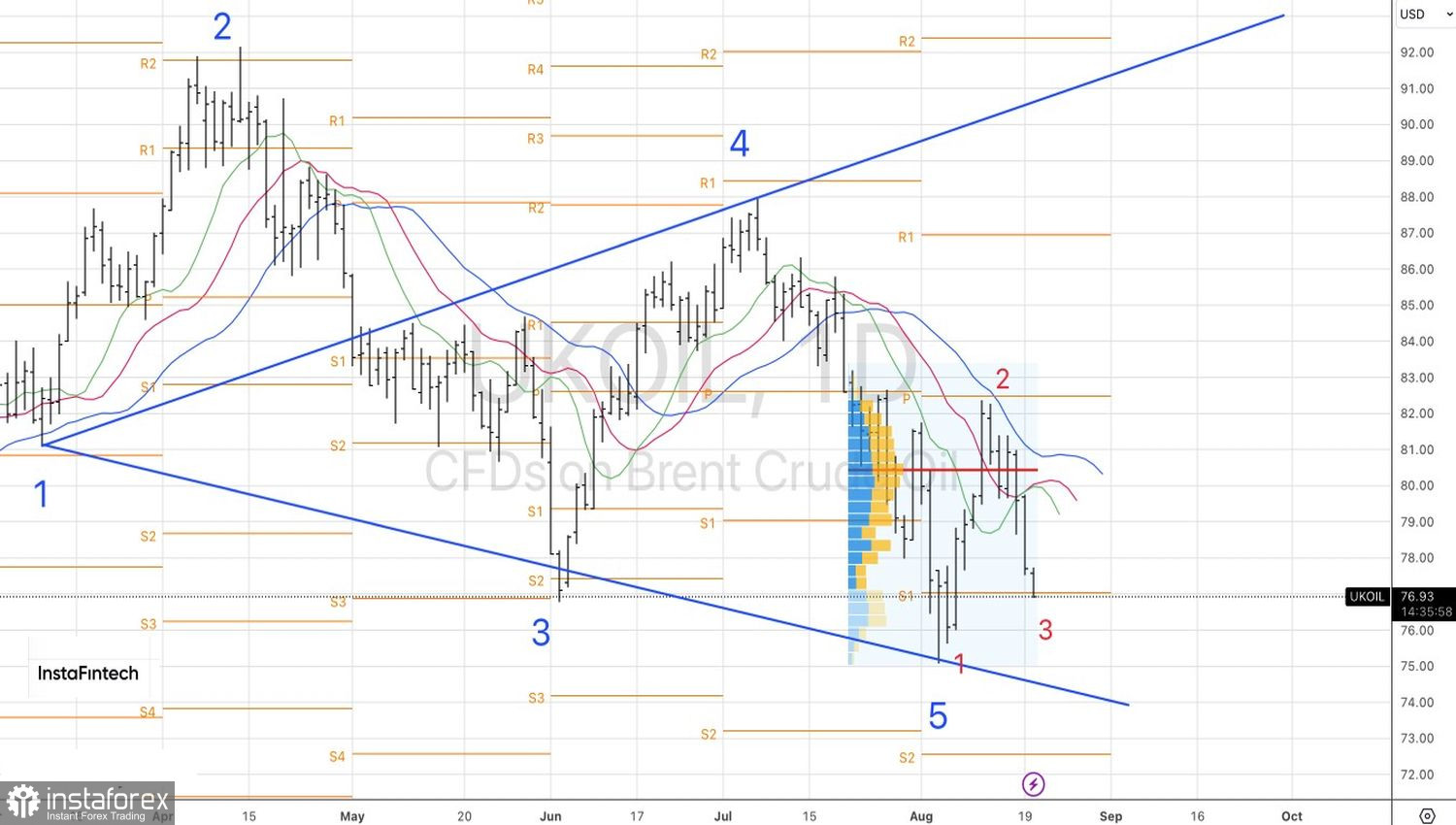

Технически на дневном графике Brent имело место попытка «быков» отыграть паттерн Волны Вульфа. Сначала все шло как по маслу, однако затем последовал разворот. Возвращаться к покупкам имеет смысл в случае активации модели 1-2-3 в виде успешного теста сопротивлений на $79,3 и $80,5 за баррель. Пока нефть не вернется к этим уровням, следует делать акцент на продажи.