Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

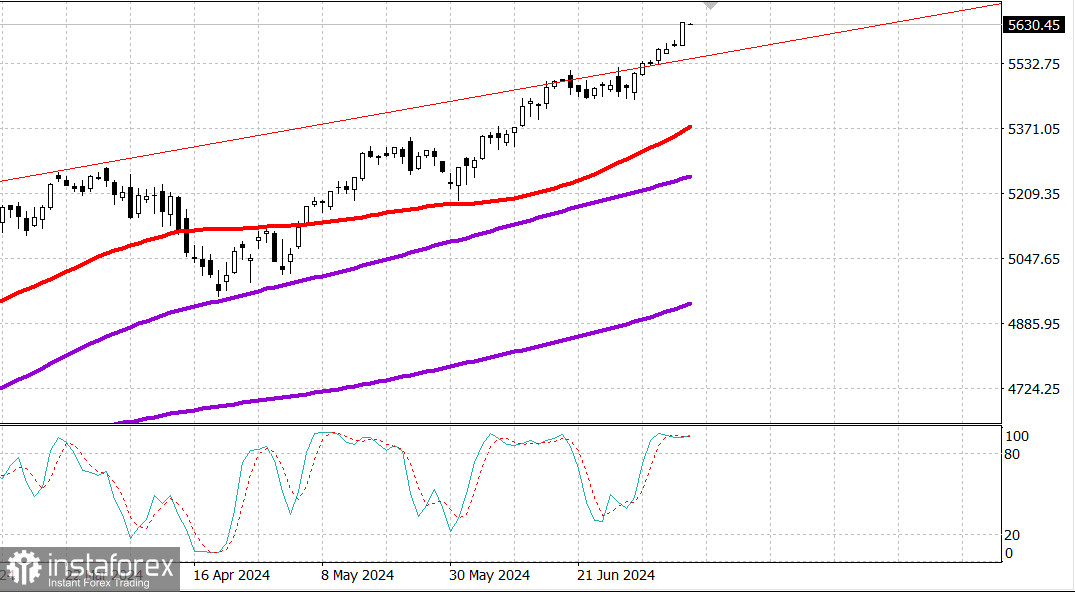

S&P500

Обзор 11.07

Рынок США/ Новый максимум. День инфляции

Главные индексы США в среду: Доу +1%, NASDAQ +1.2%, S&P500 +1%, S&P500 5633, диапазон 5500 - 5750.

Фондовый рынок в среду показал сильные результаты.

Все основные индексы выросли более чем на 1,0%, при этом S&P 500 (+1,02%) впервые закрылся выше 5600 пунктов. В среду торги показали объем ниже среднего, что связано с колебаниями перед завтрашним июньским индексом потребительских цен и началом сезона отчетности в пятницу.

Сила акций компаний, связанных с мега-капитализацией и полупроводниками, способствовала росту рынка в целом. Индекс PHLX Semiconductor (SOX) зафиксировал рост на 2,4%, а индекс Vanguard Mega Cap Growth ETF (MGK) подскочил на 1,0%.

NVIDIA (NVDA 134,93, +3,55, +2,7%), Apple (AAPL 232,98, +4,30, +1,8%), Microsoft (MSFT 466,25, +6,71, +1,5%) и Alphabet (GOOG 192,66, +2,22, +1,2 %) были среди самых растущих компаний на рынке.

Банковские акции также превзошли более широкий рынок на фоне ожидания отчетов некоторых крупных банков в пятницу. Такое ценовое движение привело к тому, что SPDR S&P Bank ETF (KBE) вырос на 2,0%, а SPDR Regional Banking ETF (KRE) закрылся с ростом на 2,2%. Citigroup (C 66,98, +0,43, +0,7%) и JPMorgan Chase (JPM 207,80, +0,17, +0,1%) закрылись ростом перед отчетами, а Wells Fargo (WFC 59,72, -0,16, -0,3%) продемонстрировал незначительное снижение.

Многие компании участвовали в движении вверх. Равновзвешенный индекс S&P 500 зафиксировал рост на 0,8%, а все 11 секторов S&P 500 закрылись с повышением. Лидировал сектор информационных технологий (+1,6%), а замыкал список финансовый сектор (+0,4%).

Председатель ФРС Пауэлл завершил свое двухдневное полугодовое выступление по денежно-кредитной политике выступлением перед Комитетом по финансовым услугам Палаты представителей, которое не преподнесло никаких сюрпризов, подобных вчерашнему его выступлению в Сенате.

Доходность 10-летних облигаций упала на два базисных пункта до 4,28% доходность 2-летних облигаций осталась неизменной по сравнению со вчерашним днем и составила 4,63%. Такое ценовое движение было частично ответом на сильное повторное открытие 10-летних облигаций на сумму 39 миллиардов долларов.

Nasdaq Composite: +24,2% с начала года

S&P 500: +18,1% с начала года

Индекс Dow Jones Industrial: +5,4% с начала года

S&P Midcap 400: +5,1% с начала года

Russell 2000: +1,2% с начала года.

Забегая вперед, календарь на четверг:

Индекс потребительских цен за июнь в 8:30 по восточному времени.

Другие данные включают в себя:

8:30 ET: Еженедельный отчет о заявках на пособие по безработице

10:30 ET: Еженедельные запасы природного газа EIA

14:00 ET: Июньский бюджет казначейства

Анализ вчерашних экономических данных:

Еженедельный индекс заявок на ипотеку MBA упал на 0,2% после прошлогоднего снижения на 2,6%.

Оптовые запасы выросли на 0,2% в мае (консенсус 0,6%) после пересмотренного увеличения на 0,2% в апреле (с 0,1%).

Еженедельные запасы сырой нефти EIA показали снижение на 3,44 миллиона баррелей по сравнению с показателем на прошлой неделе в - 12,16 миллиона баррелей.

Энергетика: нефть Брент 85.60 долл.

Вывод: рынок США показал в среду новый рывок наверх. Наблюдаем пристально сегодня за отчетом по инфляции CPI и за реакцией рынка.

Макаров Михаил, еще больше аналитики: