Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Индексы S&P 500 и Nasdaq достигли нового исторического максимума в понедельник, поскольку инвесторы ожидали свежих данных по инфляции, заявлений председателя Федеральной резервной системы Джерома Пауэлла и начала сезона квартальных отчетов.

Акции Nvidia (NVDA.O) подскочили почти на 2%, Intel (INTC.O) прибавили более 6%, а Advanced Micro Devices (AMD.O) выросли на 4%, что подняло Филадельфийский индекс полупроводников (.SOX) на 1,9%.

Трейдеры внимательно ожидают публикации данных о потребительских ценах в четверг и ценах производителей в пятницу, чтобы оценить, как Федеральная резервная система продвигается в борьбе с инфляцией.

Инвесторы беспокоятся, что слишком долгое удержание высоких процентных ставок может навредить рынку труда и привести экономику к рецессии. Они будут следить за полугодовыми выступлениями Пауэлла перед комитетами Сената и Палаты представителей США во вторник и среду.

Ожидания снижения процентных ставок уже в сентябре усилились после того, как отчет о занятости в несельскохозяйственном секторе, опубликованный в пятницу, показал замедление роста числа рабочих мест в США в июне, указывая на слабость условий на рынке труда.

Согласно данным CME FedWatch, трейдеры теперь оценивают вероятность снижения ставки как минимум на 25 базисных пунктов к сентябрю более чем в 75%, по сравнению с 60% на прошлой неделе.

Citigroup (CN), JPMorgan Chase (JPM.N) и Wells Fargo (WFC.N) намерены открыть сезон отчетности на Уолл-стрит за второй квартал в пятницу. Акции Citigroup выросли на 1,1%, в то время как акции Wells Fargo потеряли 1%.

По данным LSEG I/B/E/S, аналитики прогнозируют, что компании, входящие в индекс S&P 500, увеличат свою совокупную прибыль на акцию на 10,1% во втором квартале, что выше роста на 8,2% в первом квартале.

Индекс S&P 500 поднялся на 0,10%, завершив сессию на уровне 5572,85 пункта.

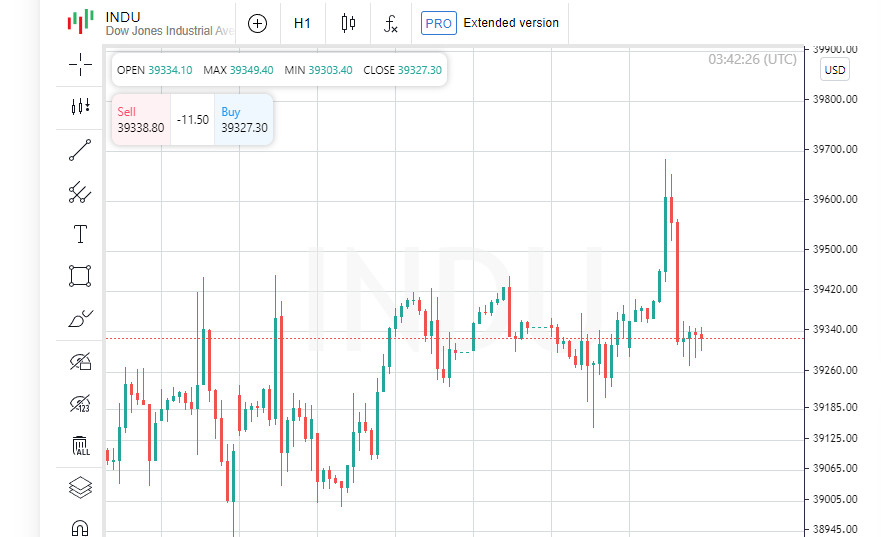

Индекс Nasdaq прибавил 0,28% и достиг 18 403,74 пункта, тогда как индекс Dow Jones Industrial Average снизился на 0,08% до отметки 39 344,79 пункта.

Это стало пятым подряд рекордным закрытием для Nasdaq и четвертым для S&P 500.

Из 11 секторов S&P 500 шесть продемонстрировали снижение, при этом наибольшие потери понес индекс услуг связи (.SPLRCL), упавший на 1,01%, за ним последовал энергетический сектор (.SPNY) с падением на 0,59%.

Акции Paramount Global (PARA.O) снизились на 5,3% после того, как в воскресенье компания объявила о слиянии с Skydance Media, открыв новую страницу в истории одной из старейших голливудских студий.

Акции Boeing (BA.N) выросли на 0,55% после того, как авиастроитель согласился признать себя виновным в уголовном сговоре с целью мошенничества и выплатить штраф в размере $243,6 млн, чтобы урегулировать расследование Министерства юстиции США по поводу двух фатальных катастроф 737 MAX.

Растущие акции в индексе S&P 500 (.AD.SPX) преобладали над падающими с соотношением 1,3 к одному.

Объем торгов на американских биржах был относительно невысоким: было продано 10,1 миллиарда акций, что ниже среднего показателя за последние 20 сессий, составляющего 11,6 миллиарда акций.

Глобальный индекс акций MSCI поднялся незначительно в понедельник, в то время как базовая доходность казначейских облигаций США выросла. Инвесторы ожидали показаний председателя Федеральной резервной системы Джерома Пауэлла, а также ключевых данных по инфляции и начала сезона корпоративных доходов.

На валютных рынках евро утратил позиции после того, как ранее достиг многонедельного максимума по отношению к доллару, вызванного неожиданными результатами выборов во Франции.

Инвесторы ожидали комментариев Пауэлла в Конгрессе во вторник и среду, чтобы получить ясность по поводу возможного снижения процентных ставок Федеральной резервной системой США.

Они также ждали публикации тщательно отслеживаемого отчета по потребительским ценам в США, запланированной на четверг. Предполагается, что уровень инфляции в июне замедлится до 3,1% в годовом исчислении по сравнению с 3,3% в мае, при этом базовый показатель, по прогнозам экономистов, останется на уровне 3,4%.

Неделя завершится началом сезона отчетности за второй квартал, когда в пятницу свои результаты представят крупные американские банки Citigroup (C.N), JP Morgan (JPM.N) и Wells Fargo (WFC.N).

Трейдеры увеличили ставки на то, что Федеральная резервная система США впервые снизит ставки в сентябре, согласно данным инструмента FedWatch от CME Group. Вероятность снижения ставок в сентябре выросла до 73,6% по сравнению с 72,2% в пятницу и 59,8% неделю назад.

Небольшой рост индекса S&P 500 ознаменовал его четвертое рекордное закрытие подряд, в то время как технологический Nasdaq достиг пятого рекордного закрытия подряд в понедельник.

Индекс MSCI по всему миру (.MIWD00000PUS) после четырех закрытий подряд вырос на 0,07%, достигнув внутридневного рекорда ранее в понедельник. В Европе индекс STOXX 600 (.STOXX) закрылся с понижением на 0,03%.

На валютных рынках евро немного снизился по отношению к доллару после того, как ранее достиг самого высокого уровня с 12 июня.

Во Франции левый альянс неожиданно одержал победу на парламентских выборах в воскресенье, победив националистическую и евроскептическую партию Национального объединения Марин Ле Пен.

«Существовал небольшой риск, что Франция действительно начнет двигаться к выходу из еврозоны, если бы победило Национальное объединение», – отметила Хелен Гивен, валютный трейдер Monex USA в Вашингтоне. «Люди просто рады, что это не обсуждается».

Индекс доллара, который измеряет курс доллара США по отношению к корзине валют, включая иену и евро, вырос на 0,07% до 105,02. Евро снизился на 0,12% до $1,0823, в то время как доллар укрепился по отношению к японской иене на 0,05% до 160,8.

Доходность казначейских облигаций США была разносторонней, так как инвесторы ожидали указаний от центрального банка США и предстоящих данных по инфляции за июнь, чтобы определить дальнейшие шаги в отношении государственных облигаций.

Доходность эталонных 10-летних облигаций США поднялась на 0,5 базисных пункта до 4,278% с 4,273% в пятницу вечером, в то время как доходность 30-летних облигаций снизилась на 0,6 базисных пункта до 4,4628%.

Доходность 2-летних облигаций, которая обычно реагирует на ожидания по процентным ставкам, увеличилась на 3,4 базисных пункта до 4,6327% с 4,599% в пятницу вечером.

На товарных рынках фьючерсы на нефть снизились, так как ураган Берилл привел к закрытию американских НПЗ и портов вдоль Мексиканского залива. Надежды на прекращение огня в секторе Газа также снизили опасения по поводу глобальных перебоев в поставках сырой нефти.

Американская сырая нефть упала на 1%, или на 83 цента, до $82,33 за баррель, тогда как Brent завершила торговый день на уровне $85,75 за баррель, снизившись на 0,9%, или на 79 центов.

На рынке драгоценных металлов цены на золото снизились, поскольку инвесторы зафиксировали прибыль после того, как слабые данные по занятости в США в пятницу привели к росту цен до максимума более чем за месяц на фоне надежд на то, что ФРС начнет снижать процентные ставки в сентябре.

Спотовое золото потеряло 1,35% и составило $2359,34 за унцию. Фьючерсы на золото в США снизились на 1,49%, достигнув $2352,90 за унцию.