Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Индекс доллара на закрытии прошлой недели ушел вверх, что было вызвано необычно сильным индексом PMI США от S&P Global, который противоречил медвежьим сигналам, полученным в результате большинства других экономических данных США за последнее время, однако утром в понедельник фун6даментальные факторы все же взяли вверх, и доллар вновь разворачивается с прицелом на юг, то есть на дальнейшее ослабление.

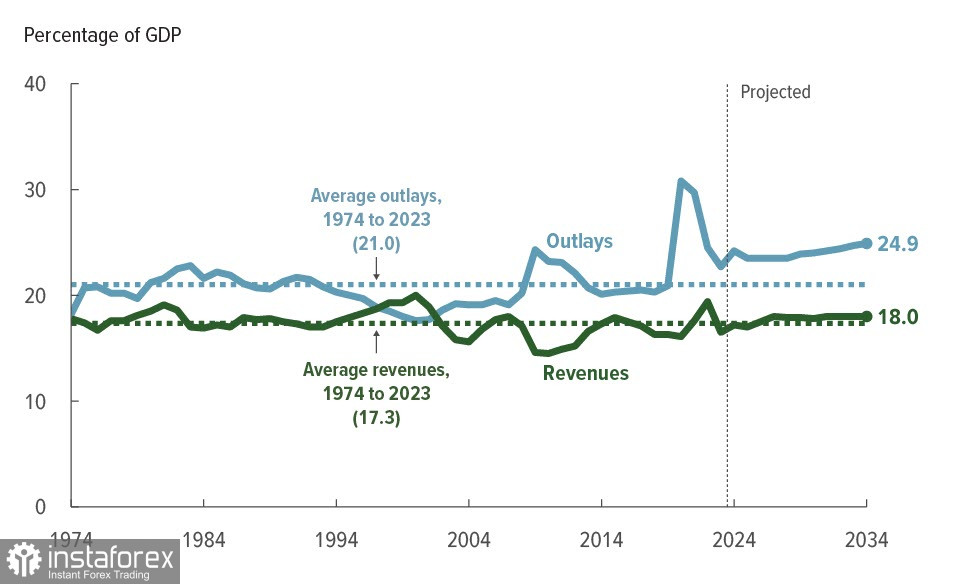

Бюджетное управление Конгресса США (CBO) повысило базовый прогноз дефицита бюджета на 2024 год до 6,7% ВВП с 5,3% в феврале. Хотя во многом этот рост объясняется техническими и временными факторами, долгосрочные перспективы структурного дефицита остаются такими же мрачными, как и прежде. Всё большую долю общих государственных расходов составляют чистые процентные выплаты, то есть рост дефицита обусловлен в первую очередь структурными расходами.

Рост процентных выплат напрямую связан с уровнем доходности UST, поскольку предполагаемая рынком нейтральная процентная ставка служит индикатором доходности 10-летних облигаций. Ожидания того, насколько ФРС сократит ставку в текущем цикле, влияет на уровень нейтральной ставки и является важным инвестиционным ориентиром. Недавние данные по потребительскому доверию, вакансиям, производственным настроениям, расходам по кредитным картам и различным показателям жилья указывают на замедление экономической активности в США. Самое главное, что инфляционные показатели за последние два месяца предполагают возвращение тенденции к дезинфляции. Это ослабление данных, которое, как ожидается, продолжится в ближайшие месяцы, должно быть достаточным, чтобы оправдать снижение ставок ФРС.

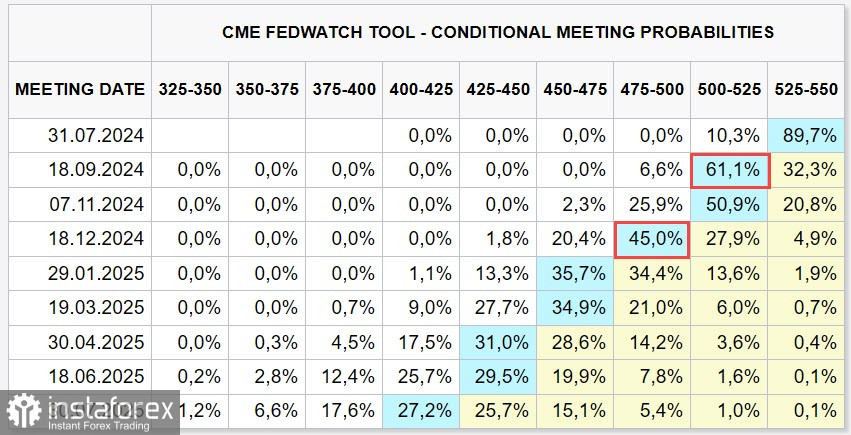

ФРС видит только одно снижение в текущем году (точечный график последнего заседания), рынок видит два снижения, в сентябре и декабре.

Именно от того, как меняются ожидания по нейтральной ставке, зависит и доходность, и спрос на доллар. Если рынок будет уверен в более быстром снижении ставки, чем видит ФРС, то курс доллара пойдет вниз, и наоборот – если появляются данные, что ФРС будет снижать ставку более медленно, а доходность, соответственно, останется на более высоком уровне, то курс доллара пойдет вверх.

Глава ФРБ Чикаго Гулсби заявил, что при хороших данных по инфляции, подобных майским, ФРС может начать снижать ставки, и предупредил о негативных последствиях жесткой монетарной политики. Миролюбивые комментарии Гулсби подтверждают ожидания рынка в том, что ФРС может снизить ставку в этом году дважды, несмотря на свою точечную диаграмму.

Наиболее важным событием недели будет публикация в пятницу майского дефлятора PCE. Как прогнозируется, он снизится с 2.8% г/г до 2.6%, индекс доллара в понедельник продемонстрировал медвежий разворот, и продажи могут продолжиться вплоть до публикации PCE. Поскольку PCE предположительно покажет замедление инфляционного давления, то вероятность увидеть два снижения ставки ФРС в текущем году возрастет.

Также в пятницу начнутся открытые дебаты между Байденом и Трампом, которые могут иметь неожиданный эффект из-за сомнений в способности Байдена сохранять адекватность (как минимум, твердо стоять на ногах 90 минут и не забывать заранее подготовленные ответы).

Ожидаем, что до пятницы волатильность будет невысокой, поскольку явный драйвер к движению отсутствует. PCE позволят скорректировать прогнозы, и, возможно, направление появится, но в ближайшие дни торговля будет идти в диапазоне по большинству валютных пар.