Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Валютный рынок принимает за чистую монету все, что говорит ФРС. Но ни на йоту не верит Банку Японии. Инвесторы были разочарованы решением Кадзуо Уэды и его коллег сообщить о сокращении объема покупок активов только в июле, а не в июне, как ожидало незначительное большинство экспертов Bloomberg. Тем не менее глава BoJ не исключает, что одновременно со сворачиванием QE будет повышена ставка овернайт. «Медвежий» сигнал для USD/JPY. Вместо этого пара продолжает расти, а ее дивергенция с доходностью казначейских облигаций является одним из парадоксов на Forex.

Годами котировки USD/JPY следовали за дифференциалом ставок по долгам США и Японии. Так как BoJ придерживался ультра-мягкой монетарной политики и удерживал доходность местных бумаг на нулевом уровне, инвесторы реагировали на американский аналог. В мае-июне эти межрыночные связи почили в бозе.

Динамика USD/JPY и дифференциала доходности облигаций США и Японии

Ставки по американским долгам идут вниз на фоне охлаждения экономики и замедления инфляции. Рынок требует от ФРС ослабления денежно-кредитной политики, однако чиновники FOMC готовы это сделать только один раз. Это приводит к укреплению доллара США против основных мировых валют.

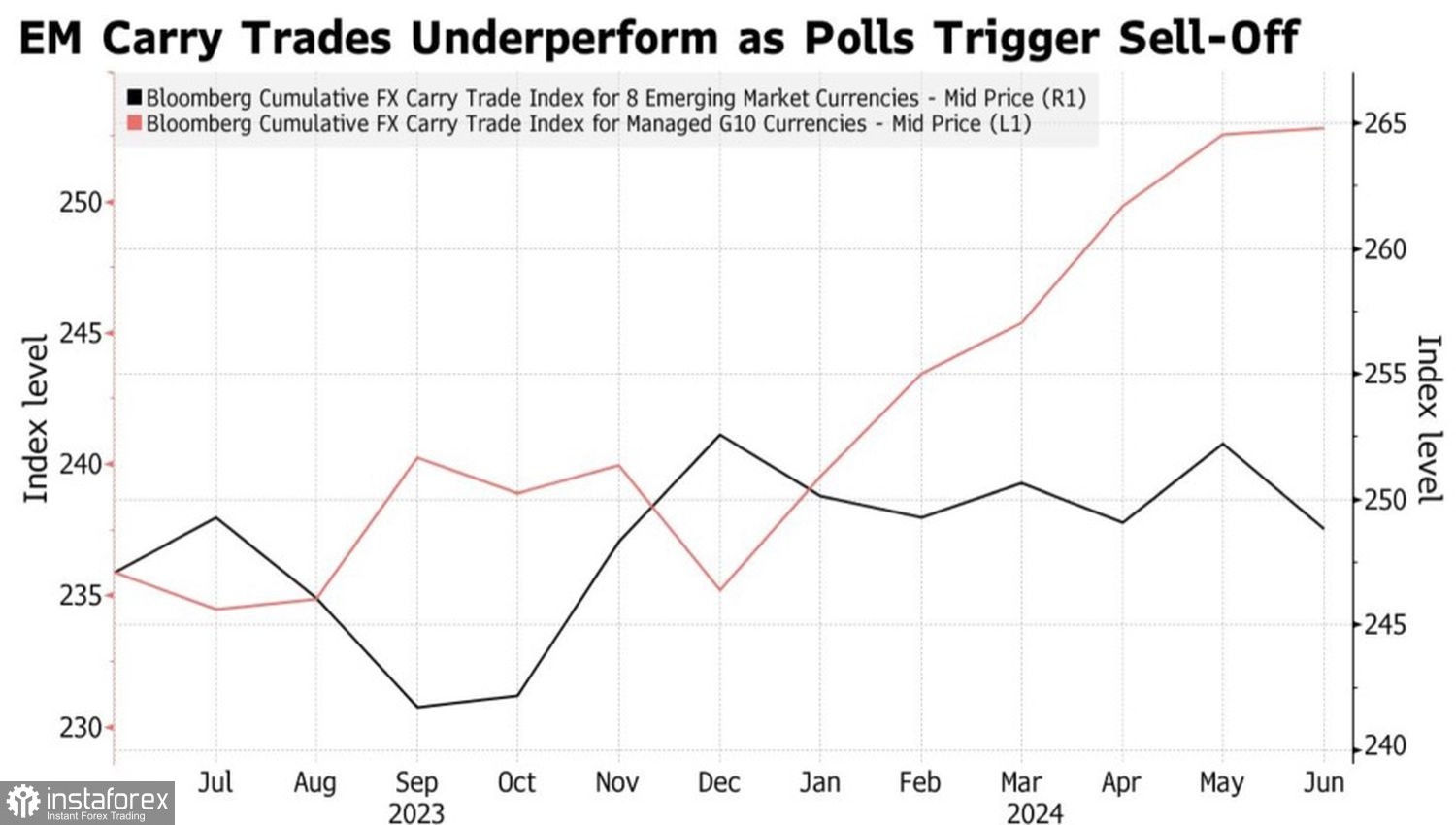

Волатильность денежных единиц Большой десятки не так быстро скачет вверх, как их аналогов из развивающихся стран. В качестве основной причины называются спровоцированные выборами в Индии, Мексике и ЮАР потрясения. В результате carry-трейдеры отдают предпочтение торговле на разнице с участием доллара США как высокодоходной валюты и японской иены как валюты фондирования. Это обстоятельство является одним из главных драйверов ралли USD/JPY.

Динамика эффективности операций carry trade

Действительно, на фоне ползущего по дороге монетарной рестрикции со скоростью черепахи BoJ нежелание Федрезерва ослаблять денежно-кредитную политику приводит к большей разнице в ставках. Речь идет о более чем 5%, что на фоне высокого глобального аппетита к риску и падения волатильности создает попутный ветер для carry trade.

Что должно поменяться, чтобы USD/JPY развернулась? Если американская экономика продолжит охлаждаться, а инфляция замедляться, ФРС будет вынуждена сигнализировать о больших масштабах монетарной экспансии. Это ослабит доллар США. Одновременно ускорение средних зарплат и потребительских цен в Японии подтолкнет BoJ к ускорению нормализации денежно-кредитной политики.

Таким образом, слом восходящего тренда по USD/JPY требует усилий обеих сторон. Крайне сомнительно, чтобы тенденция поменялась из-за валютных интервенций. Они носят лишь краткосрочный эффект. Даже в 2022, когда вмешательство официального Токио в жизнь Forex оказалось удачным, без изменения макроэкономического фона не обошлось.

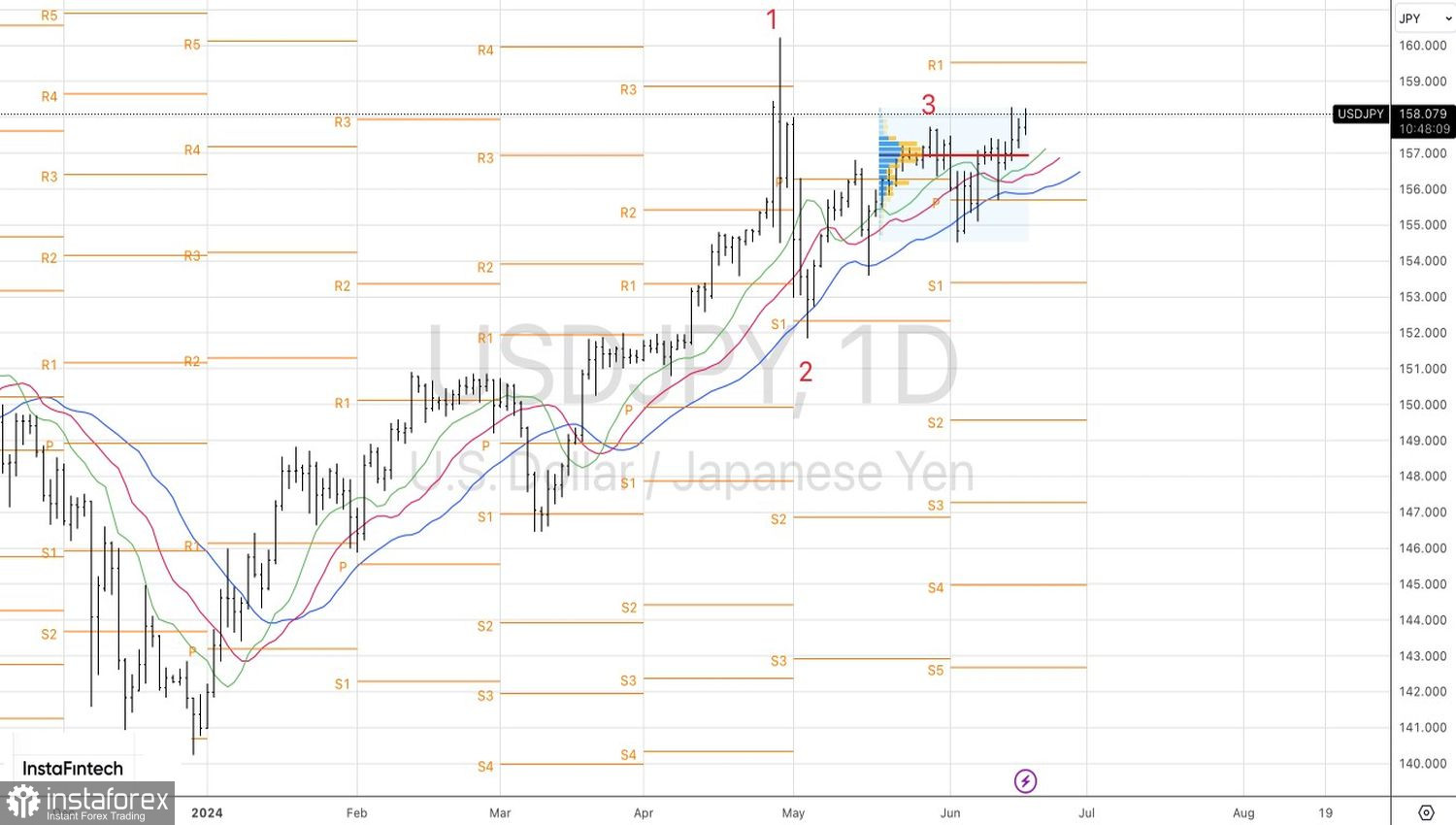

Технически на дневном графике USD/JPY имеет место продолжение ралли. Прорыв сопротивления на 157,7 позволил сформировать лонги. В качестве таргетов выступают отметки 158,85 и 159,5.