Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

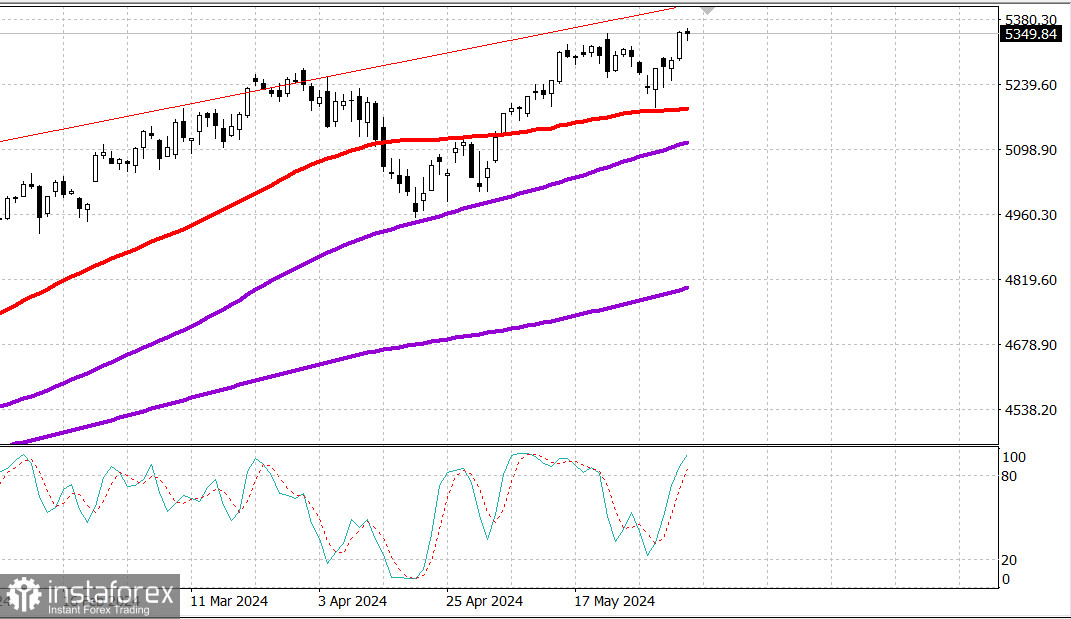

S&P500

Обзор 7.06

Рынок США: Остановка на максимуме

Главные индексы США в четверг: Доу +0.2%, NASDAQ +0.1%, S&P500 0.0%, S&P500 5353, диапазон 5250 - 5450.

Основные индексы закрылись либо немного выше, либо немного ниже уровней вчерашнего закрытия. Взвешенный по рыночной капитализации индекс S&P 500 закрылся примерно на один пункт ниже, а индекс S&P 500 с равным весом показал снижение на 0,2%.

В четверг не было особой уверенности после новых рекордных максимумов закрытия индексов S&P 500 и Nasdaq Composite в среду, а также накануне публикации майского отчета по занятости в пятницу.

Тем не менее рынок продолжает демонстрировать хорошую устойчивость к попыткам продаж, что послужило драйвером роста на последних сессиях. Некоторые акции продемонстрировали более значительные движения в зависимости от конкретных катализаторов.

lululemon (LULU 323,03, +14,76, +4,8%) и J.M. Smucker (SJM 115,37, +5,04, +4,6%) выделялись в этом отношении, получив хорошие отчеты и/или рекомендации. LULU и SJM вошли в число самых эффективных компонентов S&P 500 и способствовали опережающим результатам в своих секторах.

Акции сектора потребительских товаров подскочили на 1,0%, а сектор потребительских товаров - на 0,4%. Акции NVIDIA (NVDA 1210,45, -13,95, -1,1%) упали под давлением фиксации прибыли после рекордного закрытия вчера. Эта потеря, наряду со снижением акций Apple (AAPL 194,50, -1,37, -0,7%), Broadcom (AVGO 1400,74, -12,34, -0,9%) и других компаний, связанных с полупроводниками, способствовала слабости сектора информационных технологий (-0,5%).

Доходность казначейских облигаций практически не изменилась по сравнению со вчерашним днем после некоторых волатильных действий в ответ на первое снижение ставки ЕЦБ с сентября 2019 года и смешанный пакет экономических данных, которые включали более высокие, чем ожидалось, первоначальные заявки на пособие по безработице, успокаивающий пересмотр в сторону понижения показателя рабочей силы в первом квартале.

Доходность по 10-летним облигациям снизилась на один базисный пункт до 4,28%, а доходность по 2-летним облигациям упала на один базисный пункт до 4,72%.

Nasdaq Composite: +14,4% с начала года и

S&P 500: +12,2% с начала года.

S&PMidcap 400: +5,8% с начала года.

Индекс Доу Джонса: +3,2% с начала года.

Russell 2000: +1,1% с начала года.

Обзор экономических данных:

Weekly Initial Claims 229 тыс. (консенсус 216 тыс.); Приор был доработан до 221К с 219К;

Еженедельные продолжающиеся заявки 1,792 млн; Предыдущий был пересмотрен до 1,790 млн с 1,791 млн.

Ключевым выводом из отчета является рост числа первичных заявок на пособие по безработице, что будет рассматриваться как признак некоторого ослабления на рынке труда.

Затраты на рабочую силу за 1 квартал 4,0% (консенсус 4,7%); До 4,7%

Основной вывод из отчета представляет собой пересмотр в сторону понижения удельных затрат на рабочую силу.

Несмотря на то что отчет является ретроспективным (мы закончили второй квартал на две трети), этот пересмотр частично снимет остроту инфляции затрат на рабочую силу, наблюдаемую в предварительном отчете);

Торговый баланс пересмотрен до -68,6 млрд долларов с -69,4 млрд долларов. Ключевой вывод из отчета заключается в том, что в апреле наблюдался рост как экспорта, так и импорта, что является отражением возросшей глобальной торговой активности; однако, поскольку импорт превышает экспорт, это создаст тормоз для ВВП во втором квартале.

Забегая вперед, экономический календарь на пятницу включает в себя:

8:30 по восточному времени: майские данные о занятости в несельскохозяйственном секторе (консенсус 185 000; предыдущие 175 000),

данные о занятости в частном секторе в несельскохозяйственном секторе (консенсус 168 000; предыдущий 167 000),

средний почасовой заработок (консенсус 0,3%; предыдущий 0,2%),

уровень безработицы (консенсус 3,9%; предыдущий 3,9%) и

средняя рабочая неделя (консенсус 34,3; предыдущий 34,3).

10:00 по восточному времени: апрельские оптовые запасы (консенсус 0,2%; предыдущее -0,4%)

5:00 восточное время: апрельское потребительское кредитование (консенсус $11,0 млрд; предыдущее $6,3 млрд)

Энергетика: нефть Брент 79.80 долл.

Вывод: рынок США удерживается на максимумах года перед нонфармами. Вполне возможна коррекция - но может быть и рост в случае сильных данных.

Макаров Михаил, еще больше аналитики: