Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Эксперты с нетерпением ждут публикации индекса цен на личное потребление (PCE) в США эту пятницу, который является ключевым показателем для Федеральной резервной системы (ФРС).

Ожидается, что данные дадут представление о будущих изменениях процентной ставки на остаток года. Рынки уже адаптировались к возможности увеличения ставок, основываясь на недавно опубликованных протоколах заседания ФРС и сдержанных комментариях чиновников, выразивших сомнения относительно устойчивого снижения инфляции.

Ранее в этом месяце были представлены отдельные отчеты, показавшие умеренный рост потребительских цен, что оказалось ниже ожиданий. Это внесло надежду на возможное понижение ставок в текущем году после нескольких месяцев более высоких показателей инфляции.

Протоколы последних встреч ФРС подтвердили, что регуляторы ожидают замедления ценового давления, хотя и предостерегли, что необходимо подождать несколько месяцев, прежде чем можно будет убедиться в достижении целевого уровня инфляции 2% для принятия новых экономических инициатив.

На текущей неделе участников рынка ожидает серия выступлений ряда ключевых фигур Федеральной резервной системы, среди которых Мишель Боуман, Лоретта Местер из ФРБ Кливленда, Лиза Кук, Джон Уильямс из ФРБ Нью-Йорка и Рафаэль Бостик из ФРБ Атланты. Эти мероприятия предоставят инвесторам дополнительные ориентиры относительно текущего экономического климата.

Кроме того, включены обновленные оценки экономического развития США за первый квартал, которые будут опубликованы в четверг, а также доклад «Бежевая книга» Федеральной резервной системы, запланированный на среду. Эти данные предоставят дополнительную информацию о состоянии экономики, что может повлиять на дальнейшие решения по монетарной политике.

На предстоящем июньском заседании Европейский центральный банк (ЕЦБ) вероятно предпримет шаги по снижению процентной ставки с текущего рекордного уровня в 4%. Тем не менее вопрос о темпах дальнейшего снижения ставок остаётся открытым, особенно в контексте предстоящих данных по инфляции в еврозоне в пятницу, которые могут указать на сохраняющееся ценовое давление.

Ожидается, что инфляция в еврозоне в мае возрастет до 2,5% годовых с 2,4% в апреле, при этом базовая инфляция останется на уровне 2,7%. Это не должно помешать ЕЦБ снизить ставку в июне, хотя некоторые чиновники высказываются против дальнейшего ослабления монетарной политики.

На следующей неделе также будут опубликованы важные экономические данные для еврозоны, включая индекс делового климата от Ifo в Германии в понедельник и результаты опроса ЕЦБ по инфляционным ожиданиям во вторник.

Внимание рынка сосредоточено на предстоящих данных по инфляции в Токио, которые будут опубликованы в эту пятницу. Аналитики и инвесторы анализируют эти данные в попытке предсказать возможные изменения в кредитно-денежной политике Банка Японии, особенно в контексте ожидаемого следующего повышения процентной ставки.

Эта публикация состоится за две недели до заседания Банка Японии, на котором, как предполагают эксперты, может произойти второе повышение ставки после значимого решения в марте. В стране нарастает давление на центральный банк повысить ставки из-за продолжающегося ослабления иены, что увеличивает стоимость импортируемых товаров и оказывает негативное воздействие на потребительский спрос.

Также в эту пятницу Министерство финансов Японии представит данные о последних интервенциях на валютном рынке и изменениях в графике покупки облигаций Банком Японии. Инвесторы будут внимательно следить за возможным снижением объемов закупок со стороны центрального банка.

В начале недели, в понедельник, Китай представит данные о промышленной прибыли за последний год, что позволит аналитикам и инвесторам оценить, удалось ли в апреле восстановить показатели после значительного падения в марте. Это падение оказало давление на экономический рост страны в первом квартале, который замедлился до 4,3%.

В пятницу будет опубликованы официальные индексы деловой активности PMI для производственного и непроизводственного секторов. По прогнозам экономистов, индекс деловой активности в производстве в мае в третий раз подряд должен превысить пороговое значение 50, что указывает на рост сектора.

В этом году Пекин поставил перед собой амбициозную задачу достичь экономического роста около 5%, однако многие эксперты считают это целью сложной для выполнения. Продолжающиеся трудности в секторе недвижимости и слабый потребительский спрос продолжают оставаться серьезными препятствиями для развития второй по величине экономики мира.

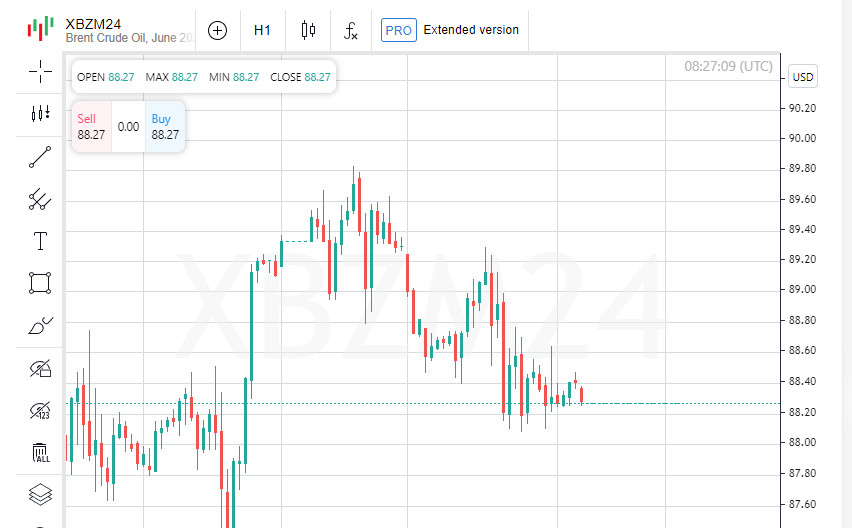

Цены на нефть продемонстрировали рост на 1% в пятницу, однако общий итог недели оказался убыточным из-за ожиданий, что устойчивый экономический рост в США может поддержать высокие процентные ставки длительное время, что, в свою очередь, скажется на спросе на топливо.

На протяжении недели цены на марку Brent снизились на 2,1%, показав наибольшее количество подряд идущих падений с начала января. Американская марка WTI упала на 2,8% за неделю.

Высокие процентные ставки приводят к росту стоимости заимствований, что может ограничить экономическую активность и снизить спрос на нефть. Тем не менее общий спрос на нефть остается на высоком уровне, как отмечают аналитики Morgan Stanley.

Они предполагают, что глобальное потребление жидких нефтепродуктов в текущем году возрастет примерно на 1,5 млн баррелей в день.

Слабый спрос на бензин в США компенсируется увеличением глобального спроса, особенно заметным в начале года, подчеркивают эксперты.