Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Возможно, ФРС не удалось убедить рынки, что ставка по федеральным фондам останется на отметке 5,5% чуть ли не до конца года, однако сомнения они наверняка посеяли. Как по-другому объяснить устойчивость доллара США к не прекращающим переписывать рекордные максимумы американским фондовым индексам? К рекордному росту профицита внешней торговли ЕС со Штатами? Наконец, к взлету зарплат в Германии до 6,2% в первом квартале? Такая динамика показателя заставляет сомневаться, что ЕЦБ повысит ставки в июле после старта монетарной экспансии в июне и в теории должна оказывать поддержку EUR/USD.

После того как занятость и инфляция в США замедлились, в апреле инвесторы переключились на продажу доллара против основных мировых валют. Рынкам надоели такие факторы, как американская исключительность и удержание ФРС ставки по федеральным фондам на плато 5,5% в течение длительного периода времени. Они сделали акцент на восстановление европейского ВВП, на синхронизацию глобального экономического роста и на потерю интереса к доллару США со стороны carry-трейдеров.

Однако одно дело желания, другое – реальная картина. А она такова, что инфляция в Штатах может задержаться на высоком уровне дольше, чем в еврозоне. Значит, у ФРС будет меньше оснований снижать ставки, чем у ЕЦБ. На бумаге это означает нисходящий тренд для EUR/USD.

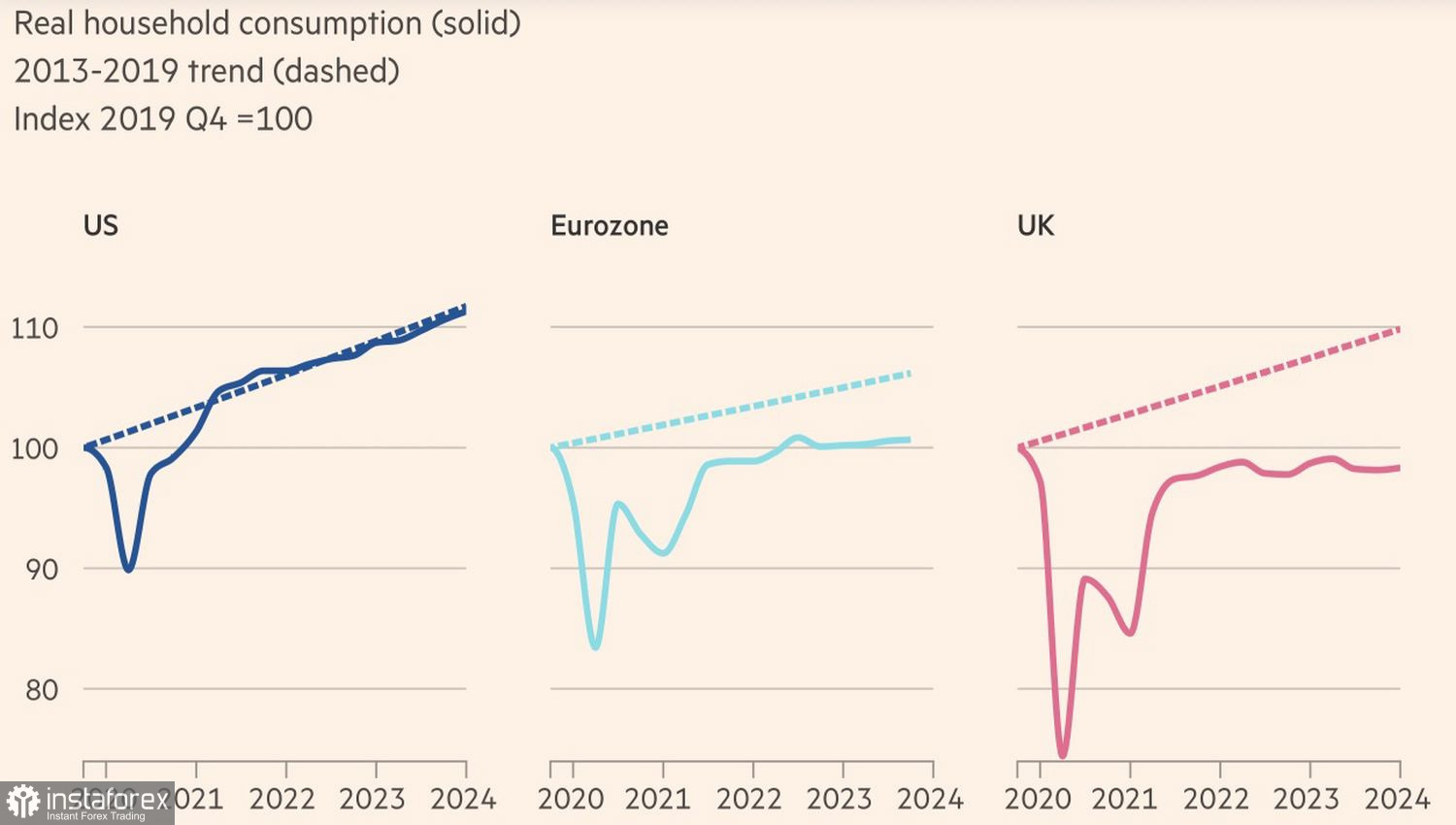

Если смотреть на замедление ВВП США до 1,6% в первом квартале, можно рассуждать о трещинах в американской экономике. Однако лучшим показателем внутреннего спроса являются частные продажи отечественным покупателям, которые выросли в январе-марте на 3,1%. Ставка сбережений в Штатах близка к историческим минимумам, а фискальный стимул явно больше, чем в еврозоне.

Динамика реального потребления в США и Европе

В странах валютного блока ситуация в корне отличается. Так как домохозяйства страдали от взрыва расходов на отопление и электроэнергию, потребление было слабым. Ставки сбережений по-прежнему повышаются, что создает угрозу дефицитного спроса. Проще говоря, если ЕЦБ не начнет снижать ставки и не будет это делать агрессивно, еврозона вернется к допандемиеским проблемам – дефицитному спросу и низкой, зачастую отрицательной инфляции. Решить их даже при помощи ультрамягкой монетарной политики не удавалось.

ЕЦБ должен действовать решительно. И все заявления Кристин Лагард о зависимости его политики от данных, главы Бундесбанка Йоахима Нагеля, что не стоит перегибать палку со снижением ставки по депозитам не только в июне, но и в июле, яйца выеденного не стоят. Европейский центробанк должен действовать решительно, и если так, то у евро есть потолок.

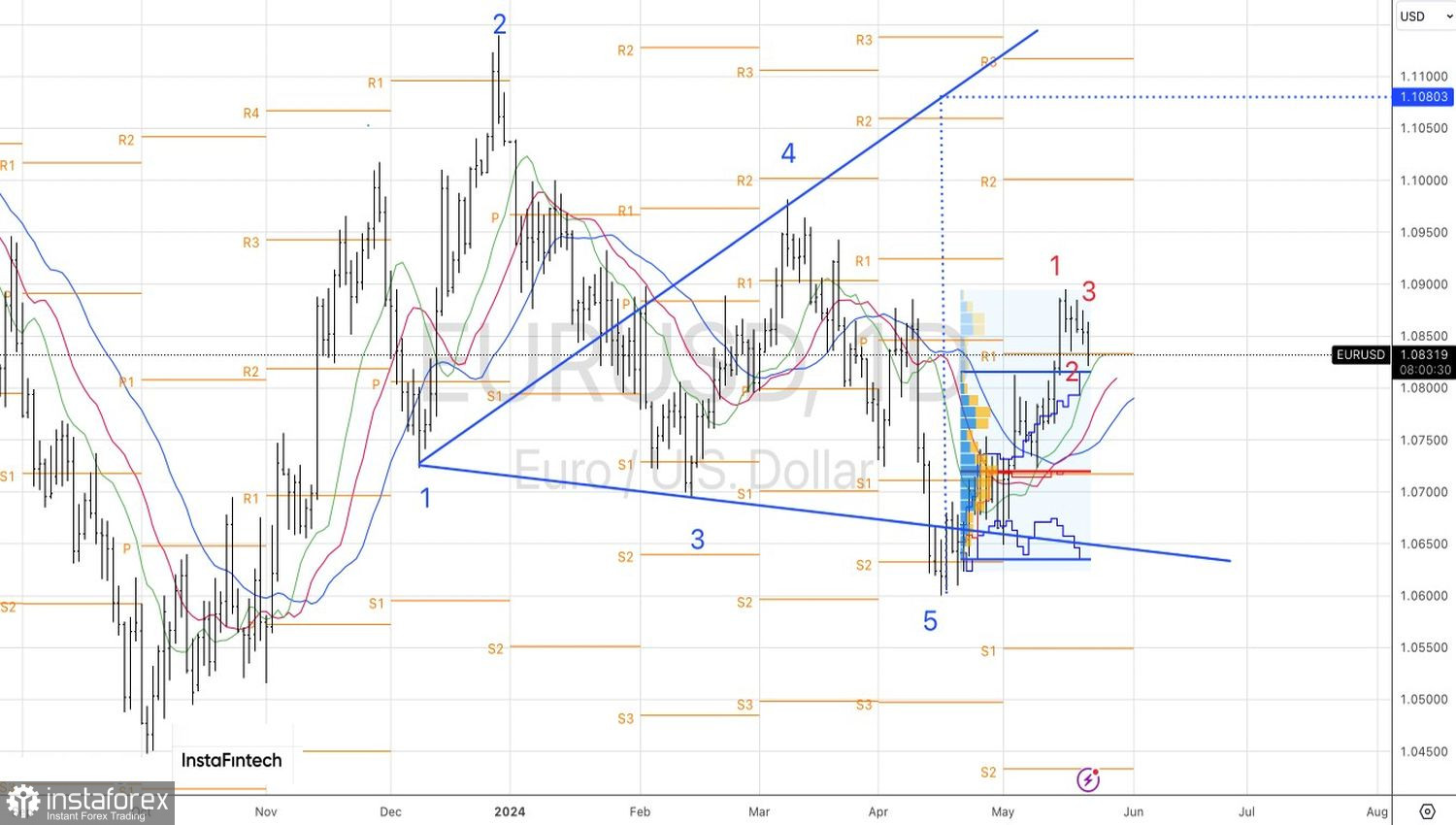

Технически на дневном графике EUR/USD «медведи» попытались вывести котировки пары за пределы диапазона краткосрочной консолидации 1,083-1,0885. Ложный пробой нижней границы будет свидетельствовать о трансформации паттерна Всплеск и полка в Обман-выброс. При этом актуальны покупки от середины торгового канала вблизи отметки 1,086.