Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

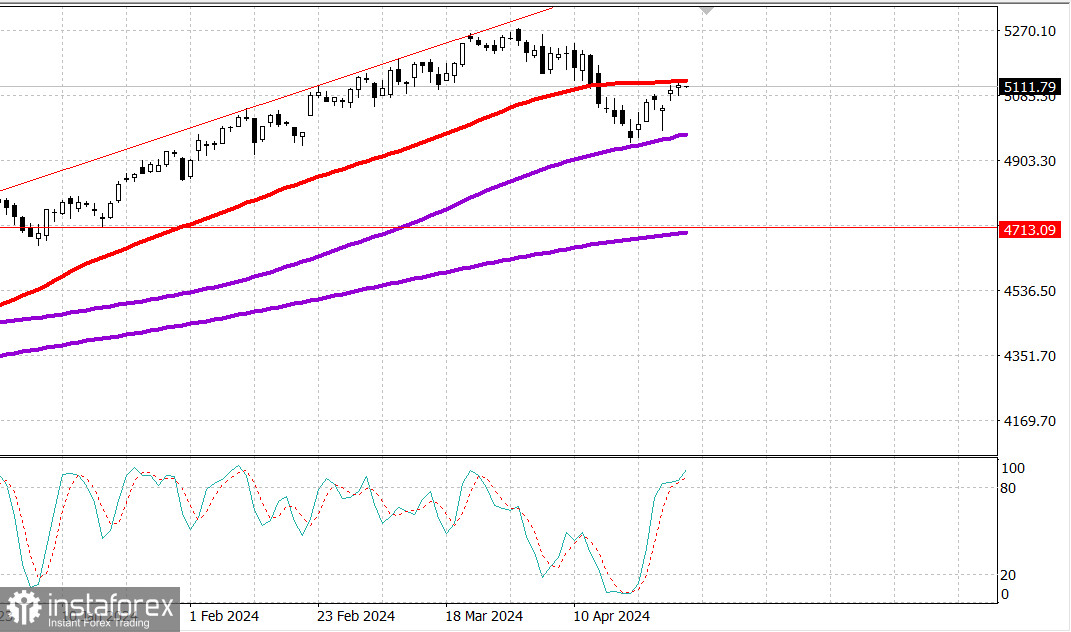

S&P500

Обзор 30.04

Рынок США: небольшой, но рост.

Главные индексы США в понедельник: Доу +0.4%, NASDAQ +0.4 %, S&P500 +0.3 %, S&P500 5116, диапазон 5000-5200.

Фондовый рынок торговался с повышением на протяжении большей части сессии после восстановления основных индексов на прошлой неделе.

Однако на дневных торгах наблюдалась некоторая волатильность, которая совпала с публикацией Министерством финансов своих квартальных оценок заимствований.

Акции быстро упали в 3:00 по восточному времени после того, как Казначейство объявило, что заимствования во втором квартале, как ожидается, достигнут 243 миллиардов долларов, что составляет на 41 млрд долларов выше, чем предполагалось на конец четвертого квартала.

Падение было недолгим, и основные индексы провели последний час торгов, поднимаясь с минимумов. Многие акции завершили сессию с ростом, в результате чего индекс S&P 500 с равным весом закрылся с ростом на 0,7%.

Потери в некоторых компаниях с мега-капитализацией, таких как Meta Platforms (META 432,62, -10,67, -2,4%), Alphabet (GOOG 167,90, -5,79, -3,3%) и Microsoft (MSFT 402,25, -4,07, -1,0%), ограничили потенциал роста для основных индексов.

Еще одним ограничивающим фактором вчера было техническое сопротивление в индексах S&P 500 и Nasdaq Composite, поскольку индексы приближались к своим соответствующим 50-дневным скользящим средним (5125 для S&P 500 и 16053 для Nasdaq Composite).

Прирост акций Tesla (TSLA 194,05, +25,76, +15,3%) после того, как она получила временное одобрение в Китае для своего сервиса беспилотного вождения, по данным The Wall Street Journal, и Apple (AAPL 173,50, +4,20, +2,5%), рейтинг, который был повышен до уровня «Выше рынка» в Bernstein, оказал компенсирующую поддержку более широкому рынку.

Лишь два сектора из индекса S&P 500 закрылись с потерями – услуги связи (-2,1%) и финансы (-0,2%), в то время как сектор потребительских товаров (+2,0%) зафиксировал наибольший рост.

Это насыщенная неделя событий, потенциально способных повлиять на рынок.

На неделе более 170 компаний из индекса S&P 500 отчитаются о результатах квартала за март, в среду состоится решение FOMC и пресс-конференция ФРС, а также ряд экономических релизов.

Апрельский производственный индекс ISM будет опубликован в среду, а апрельский отчет о занятости — в пятницу.

S&P 500: +7,3% с начала года,

Nasdaq Composite: +6,5% с начала года.

S&P Midcap 400: +4,7% с начала года.

Промышленный индекс Dow Jones: +1,9% с начала года.

Russell 2000 : -0,6% с начала года.

Экономический календарь вторника:

8:30 по восточному времени: индекс стоимости занятости в первом квартале - консенсус 1,0%.

9:00 по восточному времени: февральский индекс цен на жилье FHFA (ранее -0,1%).

Февральский индекс цен на жилье S&P Case-Shiller (консенсус 6,7%; предыдущий 6,6%).

9:45 по восточному времени: апрельский PMI Чикаго ( Консенсус 44,5; предыдущий 41,4).

10:00 по восточному времени: индекс потребительской уверенности за апрель (консенсус 104,0; предыдущий 104,7).

Энергетика: нефть брент 87.40 долларов - снижение примерно на 1 доллар за сутки.

Вывод: рынок консолидируется перед решением ФРС в среду и потенциально готов к новому циклу роста.

Макаров Михаил, еще больше аналитики: