Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

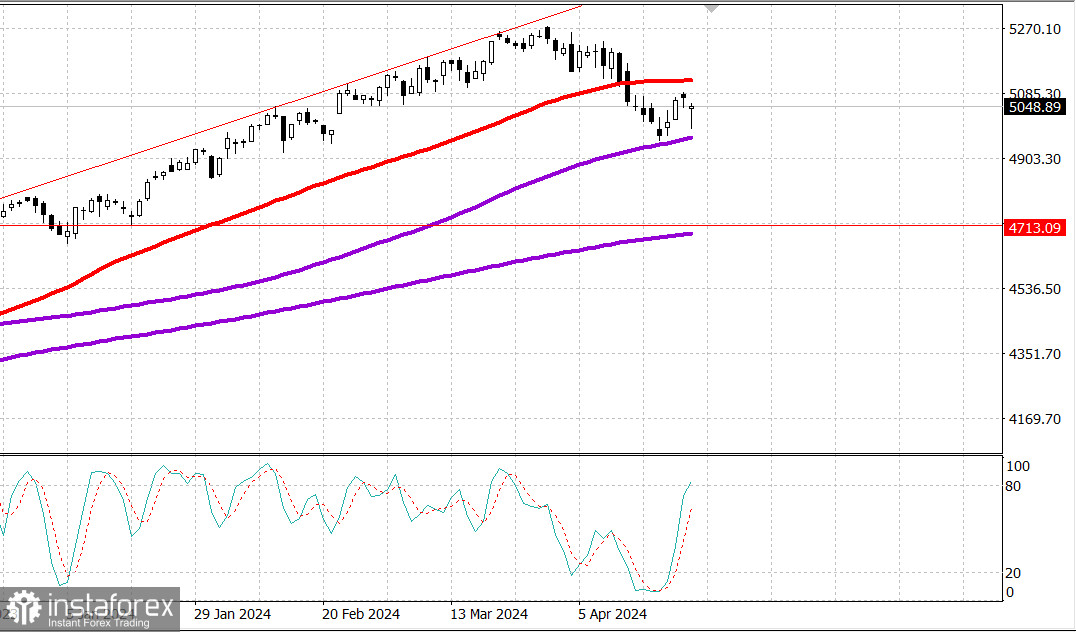

S&P500

Обзор 26.04

Рынок США: Рост ВВП замедлился. Рынок выдержал удар. Йеллен успокоила.

Главные индексы США в четверг: Доу -1%, NASDAQ -0.6 %, S&P500 -0.5%, S&P500 5048, диапазон 4900 - 5170.

Четверг не был сильным днем на фондовом рынке, но, что немаловажно, он не был и особенно слабым. Основные индексы закрылись снижением, но продемонстрировали значительное восстановление после сессионных минимумов.

На худших уровнях дня индексы S&P 500, Nasdaq Composite и Dow Jones Industrial Average упали на 1,6%, 2,3% и 1,8% соответственно. Потери к закрытию варьировались от 0,5% до 1,0%. Вскоре после открытия падавшие опережали растущие с отрывом 11 к 2 на NYSE и выше 3 к 1 на Nasdaq. В конце концов падающие опередили растущие с разницей более 2 к 1 на NYSE и 2 к 1 на Nasdaq.

Первоначальное снижение на открытии было вызвано негативной реакцией на новости о доходах некоторых широко известных компаний, таких как Meta Platforms (META 441,38, -52,12, -10,6%) и компоненты Dow IBM (IBM 168,91, -15,19, -8,3%) и Катерпиллер (CAT 338,00, -25,52, -7,0%).

Были также некоторые опасения по поводу экономического роста и по поводу снижения ставок ФРС, что привело к раннему падению рынка.

Это последовало за отчетом о ВВП Advance за первый квартал, который показал более слабый рост и более высокую инфляцию, а также за еженедельным отчетом о заявках на пособие по безработице, который показал продолжающуюся силу на рынке труда.

Экономические данные привели к резкому росту доходности, что способствовало первоначальному падению акций. Однако казначейские облигации в конечном итоге отыграли свою внутридневную высокую доходность. Частично это произошло в ответ на сегодняшнюю продажу 7-летних облигаций на сумму 44 миллиарда долларов, которая встретила устойчивый спрос. Многие акции участвовали в ранних нисходящих движениях, но некоторые сектора рынка восстановились к закрытию.

В индексе S&P 500 секторы материалов (+0,7%), энергетики (+0,5%), промышленности (+0,3%), коммунальных услуг (+0,3%) и информационных технологий (+0,2%) вначале торговались ниже, а затем закрылись ростом.

Сектор информационных технологий получил поддержку благодаря росту акций полупроводниковой отрасли, которые демонстрировали относительную силу на протяжении всей сессии. Индекс PHLX Semiconductor (SOX) прибавил 2,0% из-за предположений о том, что производители микросхем получат выгоду от крупных инвестиций в искусственный интеллект - было высказано Meta.

S&P 500: +5,8% с начала года.

Nasdaq Composite: +4,0% с начала года

S&P Midcap 400: +3,8% с начала года.

Dow Jones Промышленный: +1,1% с начала года.

Рассел 2000 г.: -2,3% с начала года.

Обзор экономических данных:

Март. Международная Торговля товарами - $91,8 млрд; Prior был пересмотрен до -$90,3 млрд с -$91,8 млрд.

Розничные запасы 0,3%; Предыдущий 0,5%.

Оптовые запасы -0,4%; Prior был пересмотрен до 0,4% с 0,5%

Weekly Initial Claims 207K (консенсус 215K); Приор 212К;

Еженедельные продолжающиеся заявки на пособие 1,781 млн.; Приор был пересмотрен до 1,796 млн. с 1,812 млн.

Ключевой вывод из этого отчета заключается в том, что он по-прежнему отражает рынок труда, где работодатели в целом неохотно сокращают рабочие места, что будет интерпретироваться как означающее, что они остаются в целом оптимистичными в отношении спроса. Это неплохо, если только не надеяться на скорое снижение ставок.

ВВП 1,6% (консенсус 2,4%); До 3,4%;

ВВП дефлятор Q1-Adv. 3,1% (консенсус 2,9%); Предыдущий 1,6%

Ключевой вывод из отчета заключается в том, что в нем отражено разочаровывающее сочетание более слабого роста и более высокой инфляции.

Некоторые быстро назовут это «стагфляцией», но реальность такова, что инфляционная составляющая - это не тот показатель, который ФРС ищет, чтобы обрести уверенность в том, что она может снизить ставки);

Пятничные экономические данные включают в себя:

8:30 по восточному времени: личный доход за март (консенсус 0,5%; предыдущие 0,3%), личные расходы (консенсус 0,6%; предыдущие 0,8%),

Инфляция PCE консенсус-прогноз 0,3%; предыдущие 0,3% и

Базовые цены PCE (консенсус 0,3%; предыдущие 0,3%)

10:00 по восточному времени: заключительный апрельский индекс потребительских настроений Мичиганского университета (консенсус 77,9; предыдущие 77,9)

Комментарий Жаннет Йеллен. Министр финансов США и бывшая глава ФРС Йеллен дала успокаивающий комментарий после вчерашнего низкого значения роста ВВП. Она сказала что вышедшее число в 1.7% роста ВВП и некоторый рост дефлятора не совсем отражает реальное состояние экономики - и на самом деле экономика сильнее чем кажется по этим данным, а инфляция по прежнему находится на пути снижения.

Энергетика: нефть Брент 89.50 долл. - рост примерно на 1 долл.

Вывод: рынок США показал вчера устойчивость к негативу на примере снижения темпов ВВП - это важно. Ждем отчета по инфляции PCE сегодня.

Макаров Михаил, еще больше аналитики: