Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

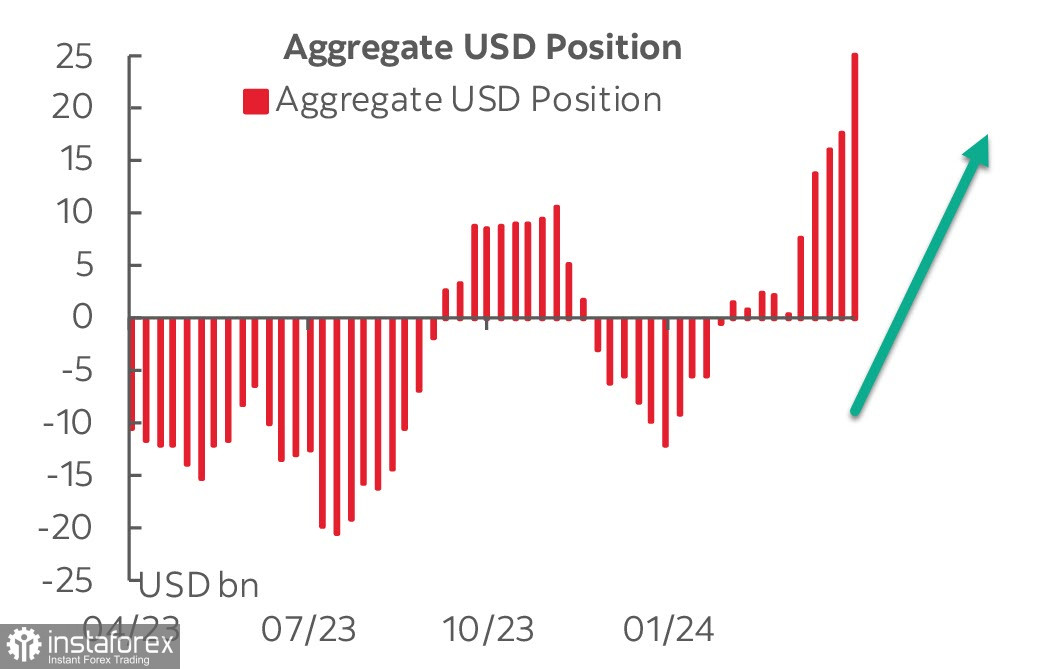

Чистая длинная позиция по доллару США выросла за отчетную неделю на 7,8 млрд, до 25.5 млрд, обновив 5-летний максимум. Спекулятивное позиционирование устойчиво медвежье, признаков замедления импульса нет. Наибольшие потери понесла европейская валюта, потерявшая сразу 2.8 млрд, а также канадский доллар и британский фунт.

Перепозиционирование рынков связано с переоценкой прогнозов по первому снижению ставки ФРС и перспективой дальнейшей геополитической эскалации.

Розничные продажи в США были сильными, и некоторое очевидное замедление в январе и феврале было скорректировано, что вновь делает актуальным предположение о том, что высокая потребительская активность в США и признаки устойчивости инфляция не позволяют снизить процентные ставки в обозримой перспективе.

Глава ФРС Пауэлл в прошлую среду фактически поддержал недавнее ценовое движение на рынке процентных ставок США, отметив, что последние данные показывают «отсутствие дальнейшего прогресса в области инфляции», и отметив, что «уместно дать ограничительной политике дополнительное время для работы и позволить данным и меняющиеся перспективы направляют нас».

В четверг появится первая оценка ВВП США в 1 квартале. Ожидается, что рост составит около 2.25% г/г или чуть выше, при этом модель GDPNow от ФРБ Атланты прогнозирует 2.9%, что выше консенсуса.

Ситуация выглядит довольно ясной. Задачей ФРС было сдерживание инфляции через ограничение экономической активности, результата пока нет – инфляция пытается возобновить рост, как и экономика. Следовательно, нет никаких оснований рассчитывать на снижение ставок, что неизбежно повышает доходность. 10-летние UST на прошлой неделе в моменте показали 4,695%, это максимум с ноября, а фьючерсы CME видят первое снижение ставки в сентябре и не более двух снижений в текущем году.

Ожидаем, что вероятная коррекция по индексу доллара будет непродолжительной и после паузы укрепление доллара США продолжится по всему спектру валютного рынка. Оснований ожидать разворота практически нет.