Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

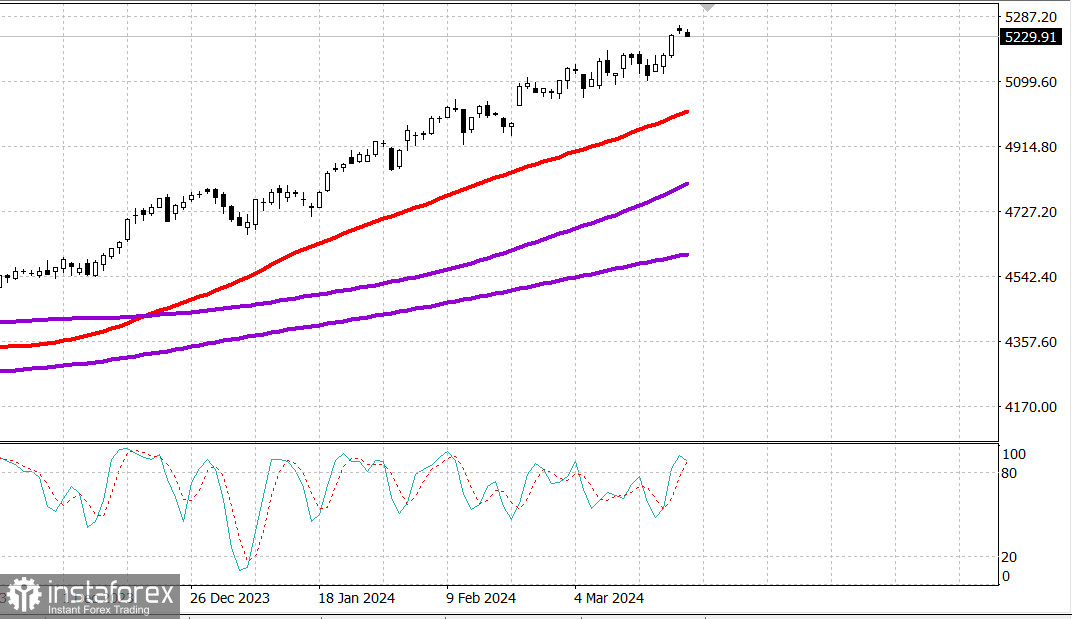

S&P500

Обзор 25.03

Рынок США: попытка коррекции.

Главные индексы США в пятницу: Доу -0.8%, NASDAQ +0.2%, S&P500 -0.2 %, S&P500 5234, диапазон 5160 - 5300.

Фондовый рынок завершил эту успешную неделю на смешанной ноте. Индекс Nasdaq Composite (+0,2%) обновил исторический максимум, чему способствовали компоненты мегакапитализации, в то время как S&P 500 (-0,1%) и Dow Jones Industrial Average (-0,8%) закрылись с потерями. NVIDIA (NVDA 942,89, +28,54, +3,1%) вошел в число влиятельных победителей в области мегакапитализации после того, как UBS повысил целевой показатель NVDA с $800 до $1100.

Apple (APPL 172,28, +0,91, +0,5%), Amazon.com (AMZN 178,87, +0,72, +0,4%), Meta Platforms (META 509,58, +1,82, +0,4%) и Alphabet (GOOG 151,77, +3,03 , +2,0%) также оказали поддержку более широкому рынку.

Такое ценовое движение вывело сегодня секторы информационных технологий (+0,5%) и коммуникационных услуг (+0,9%) из индекса S&P 500 на вершину таблицы лидеров.

Между тем акции Lululemon Athletica (LULU 403,19, -75,65, -15,8%) и NIKE (NKE 93,86, -6,96, -6,9%), которые сегодня показали худшие результаты в S&P 500, зарегистрировали резкое снижение после неутешительных прогнозов.

Tesla (TSLA 170,83, -1,99, -1,2%) был еще одним заметным отстающим после сокращения производства на заводе в Китае на фоне замедления продаж электромобилей, по данным Bloomberg.

Потери в вышеупомянутых акциях способствовали снижению показателей сектора потребительских товаров S&P 500, который зафиксировал снижение на 0,6%.

Секторы недвижимости (-1,2%) и финансовый (-1,2%) также отставали от рынка в целом.

Между тем акции FedEx (FDX 284,32, +19,47, +7,4%) были сегодня лидерами индекса S&P 500, сообщив о прибыли, превышающей ожидания, и санкционировав новую программу обратного выкупа акций на сумму 5 миллиардов долларов. Акции малой капитализации отставали от более широкого рынка.

Падение индекса малой капитализации было связано со слабостью акций региональных банков, что также привело к падению котировок SPDR Regional Banking ETF (KRE) на 2,2%.

Казначейские облигации сегодня и на этой неделе закрылись ростом. Доходность 2-летних облигаций снизилась на три базисных пункта сегодня и на 12 базисных пунктов на этой неделе, до 4,60%.

Доходность 10-летних облигаций упала на пять базисных пунктов сегодня и на восемь базисных пунктов на этой неделе, до 4,22%.

S&P 500: +9,7% с начала года.

Индекс Nasdaq Composite: +9,4% с начала года.

Индекс Midcap 400: +7,5% с начала года.

Индекс промышленный Доу-Джонс: +4,7% с начала года.

Russell 2000: +2,2% с начала года.

Забегая вперед, в экономическом календаре понедельника:

Февральские продажи новых домов (консенсус 680 000 (ранее 661 000) в 10:00 по восточному времени.

В пятницу не было никаких примечательных экономических данных по США.

Энергетика: нефть Брент 85.80 долл. - в максимуме недели было выше 87 долл.

Вывод: рынок США намерен сделать новую попытку начать коррекцию. Будем наблюдать открытие недели.

Макаров Михаил, еще больше аналитики: