Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Доллар укрепляется, а его индекс DXY растет в преддверии публикации (в 18:00 GMT) решения ФРС по процентной ставке. Так, на момент публикации данной статьи фьючерсы DXY торгуются вблизи отметки 103.75, на 27 пунктов выше цены закрытия вчерашнего торгового дня. При этом DXY развивает сегодня позитивную динамику пятый день подряд, оттолкнувшись от 8-недельного минимума 102.25, достигнутого на прошлой неделе, после публикации данных по инфляции в США, зафиксировавших ее ускорение в феврале: годовой индекс потребительских цен ускорился с +3,1% до +3,2%, а годовой показатель PPI - с +1,0% до +1,6%.

Широко ожидается, что по итогам сегодняшнего заседания процентная ставка ФРС останется в диапазоне 5,25% – 5,50%; изменений в параметрах программы покупки облигаций также не планируется. Наибольший интерес для участников рынка представляет пресс-конференция, в ходе которой глава американского ЦБ Джером Пауэлл может намекнуть на возможные сроки перехода к циклу смягчения монетарной политики.

Ранее Пауэлл утверждал, что момент начала стабильного ослабления инфляции близок. Теперь участники рынка хотят услышать от него новые заявления на этот счет. Учитывая же угрозу возобновления роста инфляции после недавно опубликованных индексов CPI и PPI, не исключено, что он несколько изменит свое мнение и выскажется в пользу более позднего срока начала цикла смягчения монетарной политики. Если это действительно произойдет, а риторика заявлений Пауэлла будет иметь ястребиный оттенок, то вероятно возобновление укрепления доллара. Отметим, что ранее Пауэлл также не исключал вероятности повышения процентной ставки в случае подтверждения ускорения инфляции. Но даже если этого не произойдёт, доллар имеет шансы для более серьезного укрепления, считают экономисты, учитывая более стабильное состояние экономики и рынка труда в США, чем в других экономически развитых странах. При этом, процентная ставка ФРС, учитывая сохраняющуюся программу выкупа облигаций, соответствует все же уровню мягкой кредитно-денежной политики. Поэтому, если инфляция в США действительно вновь начнет ускоряться, то у ФРС есть существенное пространство для маневра в сторону ужесточения монетарной политики.

До конца этой недели еще 2 крупнейших мировых ЦБ, Швейцарии и Великобритании проведут свои заседания, посвященные вопросам монетарной политики. Решение Банка Англии по процентной ставке будет опубликовано в четверг в 12:00 (об этом см. в нашем предыдущем обзоре «GBP/USD: накануне заседания Банка Англии»), а НБ Швейцарии – в 08:30 (GMT).

В данных случаях участники рынка не ожидают каких-либо изменений в параметрах денежно-кредитной политики этих ЦБ. В отношении НБ Швейцарии экономисты прогнозируют сохранение процентной ставки на уровне 1,75%. Учитывая также замедление инфляции в Швейцарии (согласно последним данным, рост потребительских цен замедлился в феврале с +1,3% до +1,2% (в годовом выражении), минимального значения с октября 2021 года), экономисты ожидают перехода НБШ к более мягкой монетарной политике - вероятно, во втором полугодии.

При этом, они также считают, что для дальнейшего укрепления франка «потребуется очень ястребиная позиция» НБШ.

Хотя франк и продолжает оставаться валютой фондирования, также получая поддержку от своего статуса защитного актива, все же он имеет шансы для дальнейшего ослабления, а руководители НБ Швейцарии не будут этому возражать, также считают экономисты.

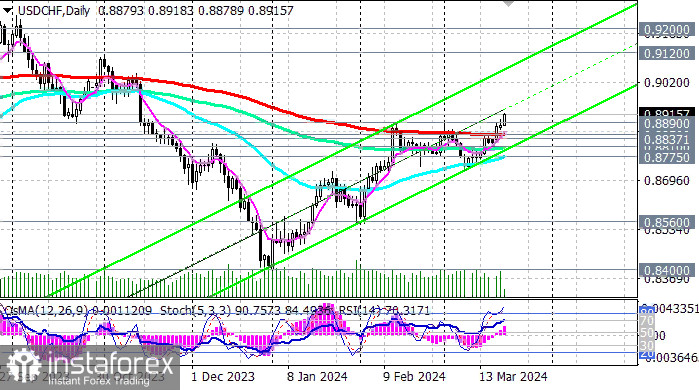

С технической же точки зрения пара USD/CHF уже предпринимает попытку закрепиться в зоне среднесрочного бычьего рынка, выше ключевого уровня 0.8850. При этом, она остается в зоне долгосрочного медвежьего рынка, ниже ключевого уровня сопротивления 0.9200. Другими словами, если тенденция укрепления доллара сохранится, а НБШ не будет возражать дальнейшему ослаблению франка, то у пары USD/CHF появляется значительное пространство для роста от текущей отметки 0.8915 (подробнее и альтернативный сценарий см. в USD/CHF: торговые сценарии на 20.03.2024).