Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Промышленное производство в Европе снизилось в январе на 3.2%, в годовом исчислении снижение -6.7%, оба показателя существенно хуже прогнозов. В локомотиве еврозоны, Германии, наблюдается рецессия, в ней промпроизводство упало более чем на 5%. Падение Германии тянет за собой всю еврозону, то есть если ранее «локомотив» тянул вверх, то теперь наблюдается обратная ситуация.

Экономика еврозоны, которая росла как на дрожжах на стабильных, а главное, дешевых поставках энергоресурсов из России, трещит по швам. Запрет на импорт в Россию товаров с высокой добавленной стоимостью подкосил экспорт, а ограничение по закупкам российского сырья привели к тому, что рентабельность производства заметно снизилась, поскольку компенсировать выпавшие объемы энергоресурсов пришлось по значительно более высоким ценам.

Фактически в Германии начинается процесс деиндустриализации, немецкие компании начали исход на фоне роста цен на газ в США и Китай. Химическая промышленность Германии потеряла за два последних года около четверти объемов производства, другие отрасли, которые зависели от доступа к дешевым энергоресурсам – сталелитейная, машиностроение и т.д., испытывают колоссальные трудности и процесс закрытия или переноса производств набирает обороты.

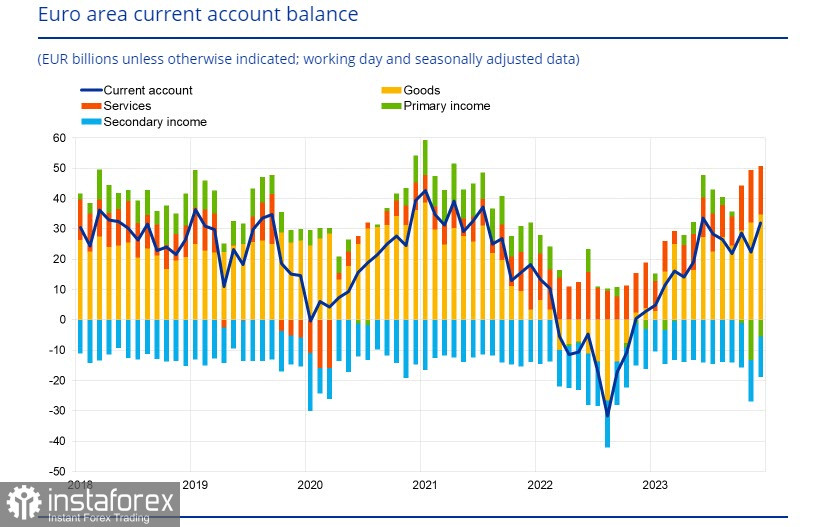

Пока евро выглядит убедительно, поскольку его котировки зависят от доходности, а не от состояния дел в экономике, но ускорение экономического кризиса неизбежно внесет свои коррективы в направление финансовых потоков. В 2023 г. профицит счета текущих операций составил 260 миллиардов евро (1,8% ВВП еврозоны) после дефицита в 82 миллиарда евро (0,6% ВВП еврозоны) в 2022 году.

В то же время в 2023 г. нерезиденты вывели 208 миллиардов евро в чистом выражении из активов еврозоны, а резиденты еврозоны зафиксировали чистое приобретение активов за пределами еврозоны на сумму 159 миллиардов евро в 2023 году. Если ЕЦБ начнет снижение ставки, что необходимо для того, чтобы поддержать стагнирующую европейскую промышленность, то доходность облигаций стран еврозоны пойдет вниз, что приведет к изменению финансовых потоков не в пользу евро. Рецессия в промышленном секторе диктует эту необходимость, что оказывает дополнительное давление на евро, однако в краткосрочной перспективе повода объявлять тревогу пока нет, и евро пользуется удачной рыночной конъюнктурой.

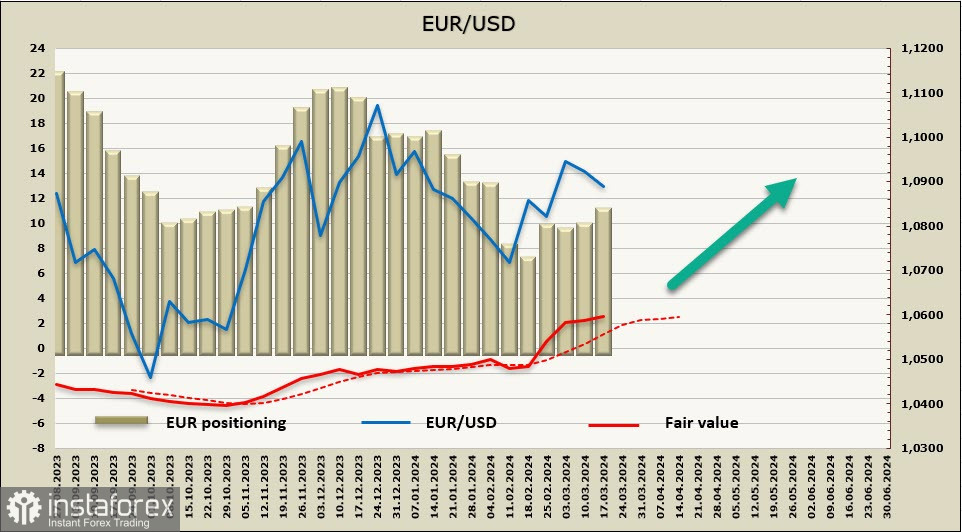

Позиционирование по евро продолжает улучшаться, чистая длинная позиция выросла на 1.1 млрд, до 10.2 млрд, спекулянты реагируют на рост вероятности рецессии в США на фоне признаков повышения инфляции, что оказывает влияние на ожидания по ставке. Расчетная цена выше долгосрочной средней и направлена вверх, однако импульс довольно слабый.

Евро скорректировался на прошлой неделе к зоне поддержки 1.0890/0900, мы допускали такую возможность, вероятность возобновления роста остается высокой. Ожидаем, что будет предпринята попытка уйти выше локального максимума 1.0982 и проверка психологического уровня 1.1000, долгосрочная цель по-прежнему 1.1140, но для уверенного роста рынок должен увидеть подтверждение фундаментальных изменений в экономике США.