Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Несмотря на коррекцию, стартовавшую в начале сегодняшней европейской торговой сессии в парах с европейскими валютами, доллар продолжает доминировать в пятницу после публикации во вторник и четверг данных по инфляции в США.

Как следует из представленных во вторник данных, в феврале индекс потребительских цен вырос на +0,4% (на +3,2% в годовом выражении), что превзошло прогнозы в +0,3% и +3,1% (в годовом выражении). Базовый CPI также ускорился до +0,4% против ожиданий о замедлении до +0,3%, хотя и снизился с +3,9% до +3,8% (при прогнозе +3,7%) в годовом выражении.

Опубликованный же в минувший четверг индекс цен производителей также указал на ускорение производственной инфляции: в феврале американский PPI вырос на +0,6% (+1,6% в годовом выражении), значительно превысив прогноз (+0,3% и 1,1% соответственно) и предыдущие значения +0,3% и +1,0% в годовом выражении. Базовый PPI (без учета продовольственных товаров и энергоносителей) ускорился с +0,2% до +0,3%, а годовой показатель превысил прогноз в +1,9%, совпав с предыдущим значением в +2,0%.

И те и другие индексы (CPI и PPI) зафиксировали ускорение инфляции, что дает руководителям ФРС возможность подождать со смягчением монетарной политики.

Ожидания же рынка и экономистов по данному вопросу сместились, в основном, на июнь или 2-е полугодие. Согласно же данным CME Group, вероятность снижения процентной ставки ФРС в июне составляет чуть более 50%.

Если же инфляция продолжит ускоряться, а американская экономика и рынок труда будут демонстрировать такую же устойчивость, то начало цикла смягчения монетарной политики ФРС может сместиться ещё на более поздний период, а может быть и на следующий год. Хотя большинство участников рынка ожидает трех снижений процентной ставки ФРС в этом году и еще двух в следующем (см. также наш сегодняшний обзор «Индекс доллара #USDX: торговые сценарии на 15.03.2024»).

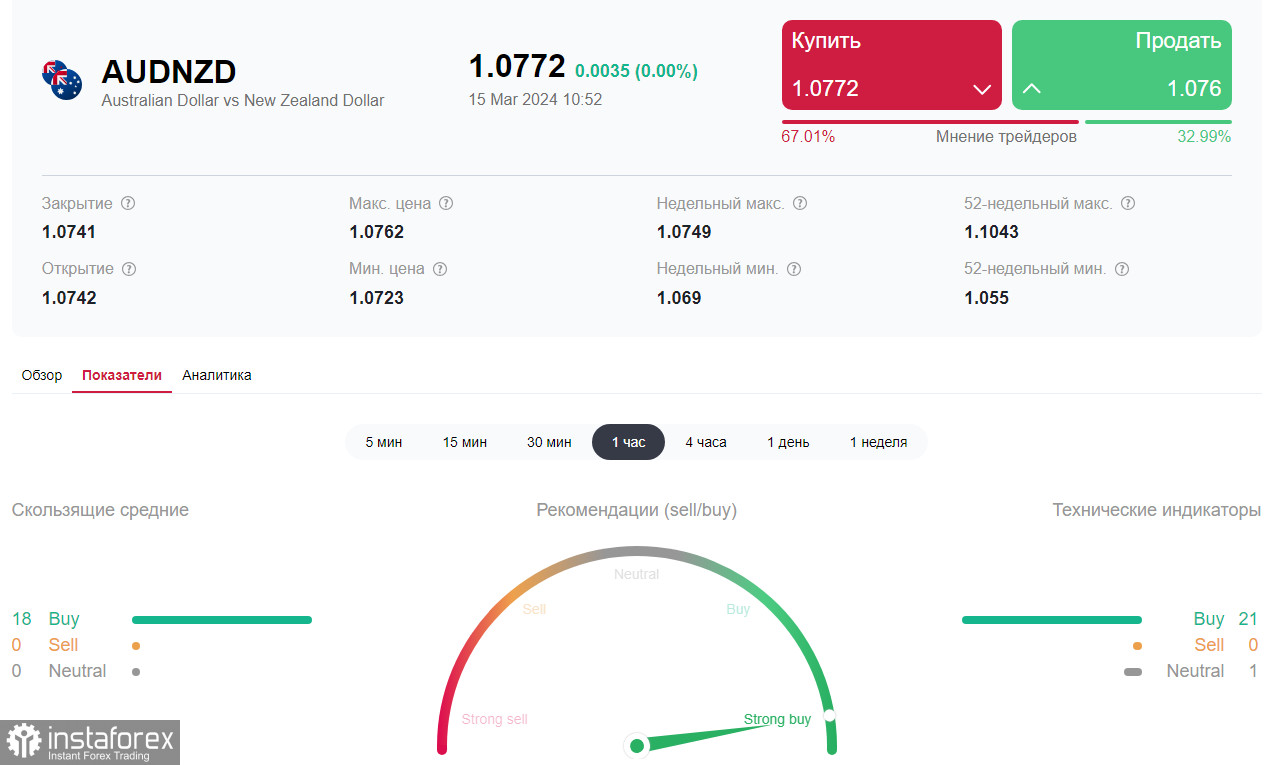

Между тем если американский доллар начал снижаться в первой половине сегодняшней европейской торговой сессии против европейских валют, то в отношении австралийского и новозеландского долларов он продолжает наращивать позиции.

Возможно, что инвесторы и участники рынка «догоняют» вчерашнюю динамику доллара и его резкий рост в ходе американской торговой сессии.

А может быть, инвесторы уже начинают хеджироваться накануне событий следующей недели, когда состоятся заседания ФРС и еще пяти крупнейших мировых ЦБ, включая РБ Австралии, а также будут опубликованы данные по динамике ВВП Новой Зеландии в 4-м квартале 2023 года.

Причем снижение против американского доллара более сильное у новозеландского доллара, чем у австралийского.

*) см. также торговые индикаторы Instaforex по AUD/NZD

Это также нашло свое отражение и в динамике кросс-пары AUD/NZD, которая сегодня ускорила свой рост, одновременно тестируя на пробой ключевой среднесрочный уровень сопротивления 1.0765. В случае дальнейшего роста цены пробой зоны ключевых уровней сопротивления 1.0775, 1.0782 выведет пару AUD/NZD в зону долгосрочного бычьего рынка (подробнее см. в «AUD/NZD: торговые сценарии на 15.03.2024»).

Основания для этого движения есть. В среду (в 21:45 GMT) Статистическое управление Новой Зеландии опубликует отчет по динамике ВВП Новой Зеландии в 4-м квартале 2023 года.

Учитывая наблюдаемое снижение цен на сырьевые товары и продукцию сельского хозяйства в последнее время (особенно на молочную продукцию, которая является важнейшей составляющей новозеландского экспорта), вероятно, что данный отчет по ВВП Новой Зеландии выйдет также со слабыми показателями. Прогнозы предполагают нулевой рост новозеландского ВВП в 4-м квартале. Это негативные для NZD макроданные, учитывая снижение на -0,3% и -0,6% (в годовом выражении) в 3-м квартале.

Данные хуже предыдущих значений и прогноза еще более негативно отразятся на котировках NZD. Ухудшение динамики ВВП или его снижение означает также ухудшение экономических условий, что требует смягчения монетарной политики ЦБ страны. Это также негативный для NZD фактор.

При этом от руководителей РБА ждут сохранения ястребиной риторики в отношении перспектив монетарной политики банка.

Как следует из представленных ранее Австралийским статистическим бюро данных, индекс потребительских цен в 4-м квартале оказался со значением +0,6% (+4,1% в годовом выражении) вместо прогнозируемых +0,8% и +4,3%, соответственно. Несмотря на снижение, инфляция в Австралии остается на высоком уровне, что создаёт предпосылки для сохранения процентной ставки на текущем уровне. При этом, руководители РБА не исключили возможности нового ужесточения политики РБА в случае появлениях новых сигналов роста потребительской инфляции. Выступая в прошлом месяце в австралийском парламенте, глава РБА Мишель Буллок вновь подтвердила, что инфляция остаётся повышенной, а общий её уровень достигнет целевого диапазона в 2,0% - 3,0%, даже если инфляция и начнет снижаться, не ранее 2025 года.

В то же время участники рынка будут оценивать на следующей неделе публикацию (в четверг) данных с австралийского рынка труда: в феврале общая занятость, как ожидается, выросла на +30,0 тыс., а уровень безработицы снизился с 4,1% до 4,0%. Забегая вперед, отметим, что это позитивные для AUD данные (см. также AUD/USD: торговые сценарии на 15.03.2024).

+ зарегистрироваться в системе копирования сигналов

+ инвестировать в ПАММ-системе