Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Поступающие свежие данные по американской экономике указывают на то, что, похоже, США не удается удерживаться в фазе устойчивого экономического, что может спровоцировать ФРС решиться на первое снижение процентных ставок уже на майском заседании.

Представленные во вторник значения индексы деловой активности в секторе услуг менеджеров по снабжению для непроизводственной сферы показали снижение в феврале относительно январских данных. Также заметно хуже прогнозов оказались объем промышленных заказов, которые продолжают падать на отрицательной территории, и индекс цен в непроизводственной сфере (ISM). Все это в совокупности с сильным снижение ВВП в 4-ом квартале прошлого года вызывает на рынке немой вопрос: если не сейчас, то, когда приступать к плавному снижению процентных ставок?

Сегодня начинается двухдневное выступление Дж. Пауэлла, председателя ФРС, в Конгрессе, где его, вероятно, будут пытать на тему не просто нынешнего реального состояния американской экономики, ее перспектив, но и когда регулятор может приступить к снижению нынешнего уровня процентных ставок. Фактически сейчас Федрезерв находится в пограничном состоянии. С одной стороны, ситуация в реальном секторе экономики остается крайне невеселой. Огромнейшие госзаказы ВПК не решают проблемы всеобщей занятости населения и получения им устойчивых реальных доходов. Общее состояние экономики постепенно ухудшается, что также происходит под влиянием высокой стоимости кредитования или уровня процентных ставок.

Да, монетаристский подход требует придавить инфляцию до уровня 2% или около него, но до тех пор, пока это произойдет, в реальном секторе экономики могут возникнуть серьезные проблемы, которые потом придется снова решать впрыском необеспеченных ничем денег. А это может привести к новой волне роста инфляции, что, как можно предположить, станет причиной замкнутого цикла танцев с бубнами вокруг инфляционных значений.

На рынке есть мнение, что Пауэлл, выступая в Конгрессе, даст понять, что не будет спешить с началом снижения ставок. Мы с этим согласны. Существует правило: прежде чем действовать, необходимо как минимум дождаться устойчивой тенденции.

Сегодня будут публиковаться данные по занятости от ADP и числу открытых вакансий на рынке труда США JOLTS за январь. Прогнозируется, что цифры от ADP покажут рост новых рабочих мест 149 000 против 107 000 месяцем ранее, что все равно будет отрицательным значением, так как является ниже ключевой от метки 200 000. От JOLTS также ожидается снижение прироста открытых вакансий в январе до 8.800 млн с 9.026 млн месяцем ранее.

Как может сегодня доллар отреагировать на выступление Пауэлла в Конгрессе и данные статистики с рынка труда?

Полагаем, что негативные новости статистики будет оказывать давление на курс доллара, но если в словах Пауэлла не будет ничего о возможных сроках начала снижения ставок, то в целом можно будет ожидать локальной высокой волатильности с последующим сохранением нынешнего статус-кво из-за того, что данные и содержание выступления просто будут компенсировать негатив одного, позитивом другого.

Но если данные будут хуже ожиданий, а председатель даст понять, что можно будет ожидать старта снижения ставок в мае, в этом случае доллар продолжит падение на волне снижения доходности трежерис, а рынок акций США получит новую порцию оптимизма, которая прольется на европейские и азиатские торговые площадки.

Прогноз дня:

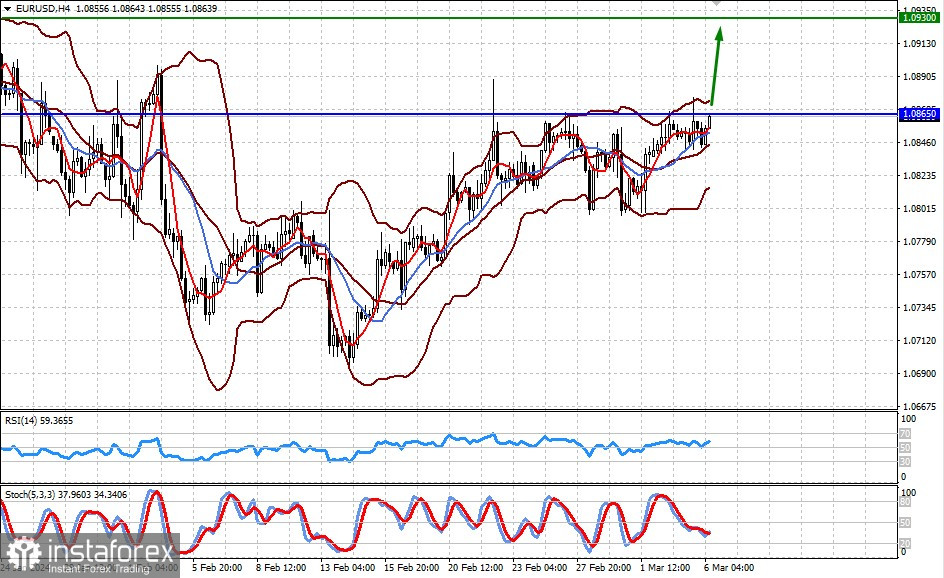

EUR/USD

Пара на волне ожидания сохранения ЕЦБ уровня процентных ставок без изменений, а также грядущего старта снижения ставок в Америке может преодолеть уровень 1.0865 и устремиться к отметке 1.0930.

USD/CAD

Пара консолидируется в ожидании итога заседания ЦБ Канады. Предполагается, что ставки останутся без изменений. Также ожидание старта снижения ставок в Штатах и сохранения их в Канаде может помочь паре преодолеть уровень поддержки 1.3545 и снизиться к 1.3480.