Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

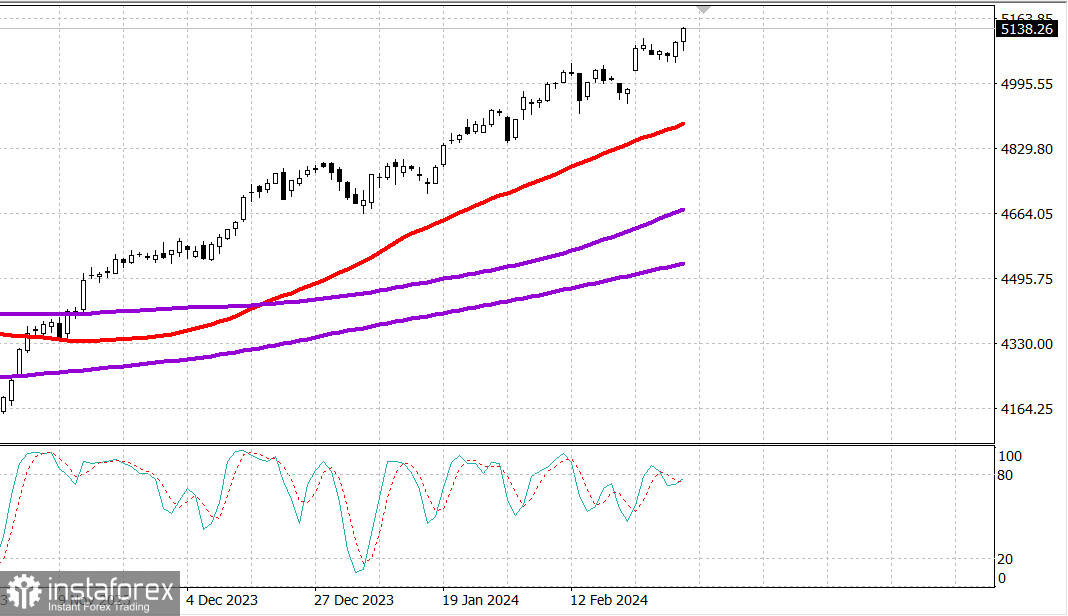

S&P500

Обзор 04.03

Рынок США: новые максимумы.

Главные индексы США в пятницу: Доу +0.2%, NASDAQ +1.1%, S&P500 +0.8 %, S&P500 5137, диапазон 5060 - 5180.

Фондовый рынок показал хорошие результаты в заключительную сессию недели. Однако день начался неоднозначно после вчерашнего роста, когда индекс Nasdaq Composite достиг рекордного максимума закрытия впервые за два года. Акции начали расти, поскольку доходность казначейских облигаций снизилась в ответ на утренние данные. Многие акции пошли вверх, что привело S&P 500 (+0,8%) и Nasdaq Composite (+1,1%) к новым рекордным максимумам закрытия.

Доходность 10-летних облигаций составляла 4,28% до того, как февральский производственный индекс ISM показал ускорение сокращения производственной активности и смягчение ценового давления. Он установился на уровне 4,18%, что на семь базисных пунктов ниже, чем месяц назад. Доходность 2-летних облигаций снизилась на 11 базисных пунктов до 4,53%. Другие данные сегодня включали более слабый, чем ожидалось, отчет о расходах на строительство за январь.

Экономические данные, вышедшие утром, последовали за данными на этой неделе, которые не повлияли на мнение рынка о сроке снижения ставок ФРС. Широкая покупательская активность в акциях привела к росту восьми из 11 секторов индекса S&P 500. Сектор информационных технологий, на долю которого приходится 30% индекса, закрылся на вершине таблицы лидеров с ростом на 1,8%. На такое ценовое движение повлияла относительная сила в секторе мегаакций и полупроводниковых компонентов.

Рост акций полупроводников также привел к росту индекса PHLX Semiconductor на 4,3%. NVIDIA (NVDA 822,79, +31,67, +4,0%) стала лидером рынка, впервые сегодня превысив рыночную капитализацию в 2 триллиона долларов.

Энергетический сектор (+1,2%) стал еще одним лидером роста, поднявшись вместе с нефтью марки WTI. фьючерсы на нефть выросли на 2,2% до $79,97/барр. Между тем секторы коммунальных услуг (-0,7%), финансового сектора (-0,2%) и потребительских товаров (-0,04%) по итогам закрытия оказались единственными в отрицательной зоне.

Снижение показателей финансового сектора связано со слабостью акций региональных банков после того, как New York Community Bancorp (NYCB 3,55, -1,24, -25,9%) вчера вечером признала, что выявила существенные недостатки в системе внутреннего контроля компании, связанной с внутренней проверкой кредитов.

Nasdaq Composite: +8,4% с начала года

S&P 500: +7,7% с начала года.

DJIA: +3,7% с начала года

S& P Midcap 400: +4,6% с начала года.

Russell 2000: +2,4% с начала года.

Обзор экономических данных: февральский индекс S&P Global Manufacturing PMI в США – итоговый показатель 52,2; Предыдущий 51,5. Производственный индекс ISM 47,8% (консенсус 49,5%); Prior 49,1%

Основной вывод из отчета заключается в том, что в феврале наблюдалось замедление производственной активности, которое также сопровождалось замедлением (хотя и скромным) роста цен. Это хорошо запомнится рынку, когда он будет рассматривать перспективы денежно-кредитной политики.

Индекс потребительских настроений Мичигана – итоговый показатель 76,9 (консенсус 79,6); Prior 78.8 Основной вывод из отчета заключается в том, что потребители чувствуют себя лучше в отношении экономики, поскольку инфляционное давление ослабевает, а рынок труда демонстрирует продолжающуюся силу.

Январские расходы на строительство -0,2% (консенсус 0,3%); Prior был пересмотрен с 0,9% до 1,1%. Ключевой вывод из отчета заключается в том, что строительство новых частных домов остается важной опорой для общих расходов на строительство.

Забегая вперед, в понедельник не будет никаких примечательных экономических данных по США.

Энергетика: Нефть Брент выросла до 83.60 долл.

Вывод: Рынок США вышел на новые максимумы года - так и не показав нормальной коррекции. Рынок ждет отчетов по занятости в среду четверг и пятницу на неделе.

Макаров Михаил, еще больше аналитики:

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov