Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Опубликованные во вторник данные по США оказались намного слабее, чем ожидалось. Индекс потребительского доверия Conference Board упал впервые за четыре месяца до 106,7 (ожидалось 115) с пересмотренного вниз значения 110,9 в январе. Заказы на товары длительного пользования упали в январе более чем на 6%, и, по всей видимости, инвестиции в бизнес тоже на низком уровне. Ожидания по восстановлению промышленного сектора США пока не оправдываются, теперь всё внимание на ISM в четверг.

Резервный банк Новой Зеландии (РБНЗ), как и ожидалось, оставил параметры кредитно-денежной политики без изменений, тон сопроводительного заявления был голубиным и подразумевал, что текущий уровень ставки достаточно ограничительный. Рынки ждали более ястребиного заявления, поэтому киви сразу после публикации итогов заседания ушел вниз на волне разочарования.

Нефть торгуется вблизи максимумов года, Brent в моменте поднималась выше 83 долл. за баррель. В ценах на нефть отражается несколько факторов – слухи о готовности ОПЕК+ продлить ограничение добычи, общее восстановление мировой экономики и связанный с этим спрос на риск, а также замедление укрепления доллара.

Публикуемые данные не оказывают практически никакого влияния на рынок, доходности изменились незначительно, доллар США колебался в узком диапазоне.

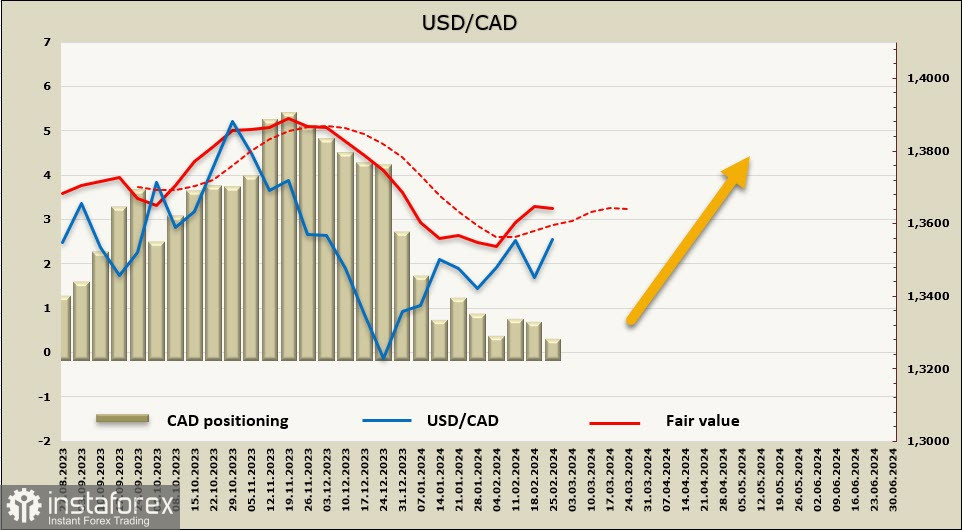

USD/CAD

Канада обновит данные по темпам роста ВВП в четверг. После провального 3-го квартала (-1.1%) ожидается рост на 0.8%, причины ожидаемого позитива – рост отработанных часов, уверенный рост экспорта и более сильные, чем ожидалось, данные по розничным продажам в декабре.

Фундаментальных причин для того, чтобы ожидать укрепления CAD, практически нет. Динамика доходностей облигаций США и Канады явно не в пользу последней, изменить ситуацию может более ястребиная позиция Банка Канады, ближайшее заседание состоится на следующей неделе. Но и здесь ждать позитива оснований немного, поскольку инфляция в январе снизились заметно сильнее прогнозов, и поэтому у Банка Канады исчезают последние основания для того, чтобы поддерживать ястребиный тон.

Вероятнее всего, ставка останется без изменений на уровне 5%, прозвучат дежурные слова на предмет «дождаться новых данных, чтобы убедиться в устойчивом замедлении инфляции», но и только. Реакция рынка вряд ли будет в пользу CAD, поэтому не исключено, что в ближайшие дни луни продолжит оставаться под давлением, даже несмотря на то, что доллар США тоже теряет стимул к росту.

Общий спрос на риск и дорожающая нефть оказывают поддержку CAD, но в меньшей степени, поскольку канадская экономика в значительной степени ориентирована на США, чем выше спрос в США – тем выше экспорт и общий энтузиазм. Поэтому ключевой момент – динамика доходностей, и она пока не в пользу CAD, что практически исключает возможность разворота USD/CAD на юг.

Короткая позиция по CAD ликвидирована, недельное изменение +340 млн., общий медвежий перевес сократился до -64 млн. Позиционирование нейтральное, однако расчетная цена предполагает дальнейший рост доллара.

USD/CAD в одном шаге от ближайшего сопротивления 1,3586, следующая цель 1.3620. В случае, если удастся закрепиться выше этого уровня, то далее вплоть до 1.3750/70 значимых сопротивлений нет, и остановить рост может только изменение прогнозов по ставкам ФРС или Банка Канады.

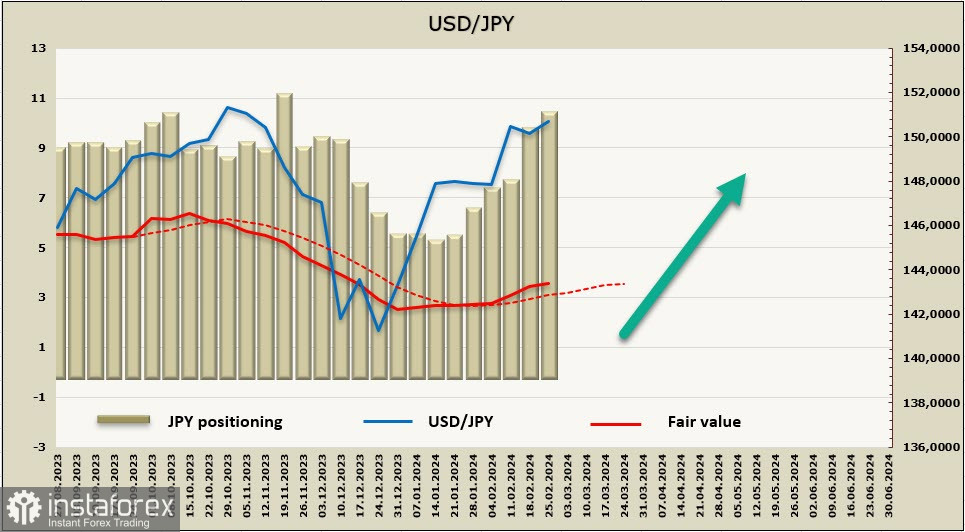

USD/JPY

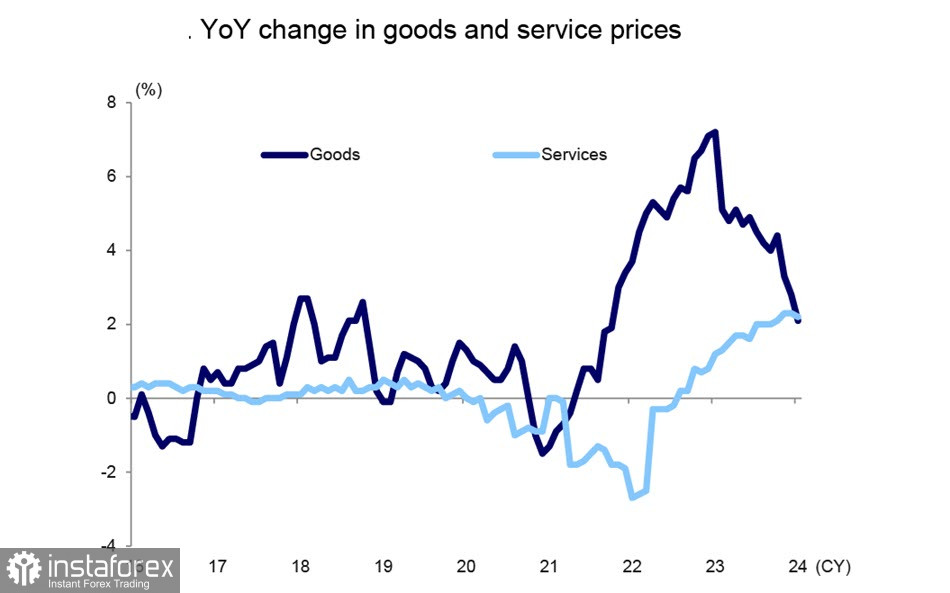

Базовый индекс инфляции снизился в январе с 3.7% до 3.5% г/г, общая инфляция замедлилась до 2%. Инфляция базового индекса потребительских цен сейчас находится на самом низком уровне с марта 2022 года и точно соответствует ценовому целевому показателю Банка Японии.

Цены на товары выросли на 2.1% по сравнению с ростом 2.8% в декабре, это существенное замедление, услуги показали +2.2% и впервые за долгий период рост цен в секторе услуг превышает рост цен на товары.

Банк Mizuho прогнозирует, что базовая инфляция замедлится до 2% уже летом.

Экономика Японии остается в фазе роста, но импульс восстановления слабый. Вопрос о том, что Банк Японии поднимет краткосрочную процентную ставку к нулю в апреле считается решенным, ситуация не изменится, несмотря на два последовательных квартала сокращения реального ВВП и три квартала подряд снижения потребительских и капитальных расходов, которые, по сути, и определяют устойчивость внутреннего спроса.

Дополнительного повышения ставок ждать не приходится, поскольку базовая инфляция замедляется довольно резво, а иена и так начнет укрепление, когда ЕЦБ и ФРС начнут снижать ставки.

Чистая короткая позиция по иене выросла за отчетную неделю на 819 млн. до -10,064 млрд, иена в одном шаге от ноябрьского антирекорда, все указывает на то, что дальнейшее ослабление иены получит продолжение. Расчетная цена уходит вверх.

Иена уже две недели торгуется в довольно узком боковом диапазоне чуть ниже многолетнего максимума 151.92. Предполагаем, что торговля продолжится с низкой волатильностью с медленным ростом к 151.92, для отката вниз оснований нет, учитывая растущий спрос на риск и невнятную позицию Банка Японии.