Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

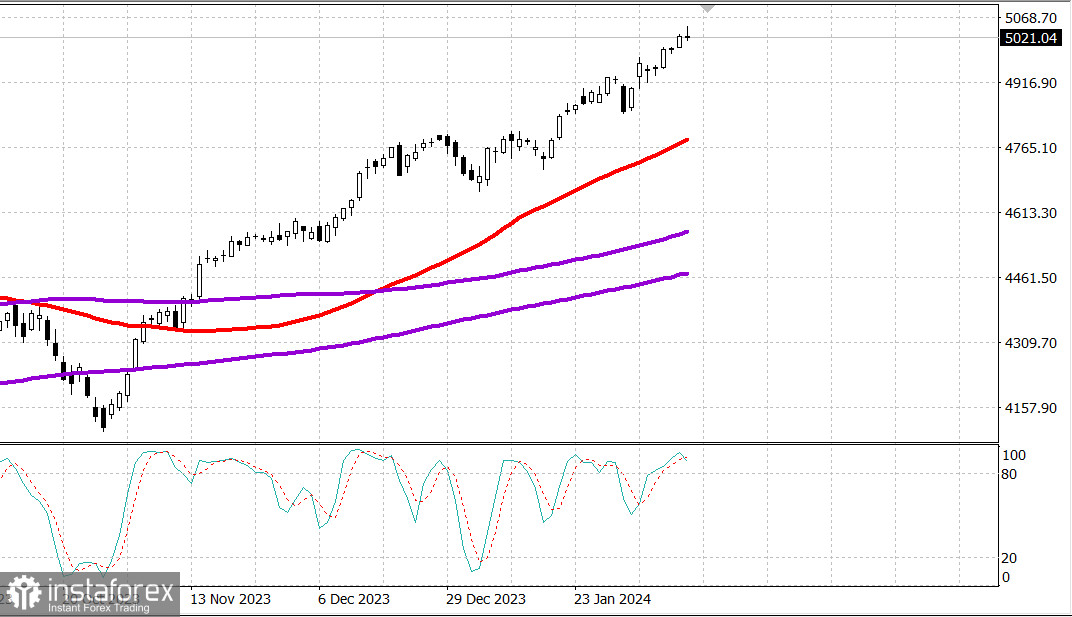

S&P500

Обзор 13.02

Рынок США: попытка коррекции

Главные индексы США в понедельник: Доу +0.3%, NASDAQ -0.3%, S&P500 -0.1%, S&P500 5022, диапазон 4970 - 5070.

Это был сильный день для фондового рынка. Многие акции завершили торги с повышением, о чем свидетельствует положительный сдвиг в широте рынка. Рост опережал снижение с отрывом 7 к 2 на NYSE и с отрывом 2 к 1 на Nasdaq. Промышленный индекс Dow Jones вырос на 0,3%, отметив еще один рекордный максимум закрытия, в то время как индекс Russell 2000 подскочил на 1,8%, продолжив недавнее превосходство. Учитывая сегодняшний рост, индекс Russell 2000 теперь является положительным по итогам года, прибавив 0,9%.

Тем временем акции некоторых компаний с высокой капитализацией уступили активности по фиксации прибыли, что оказало давление на S&P 500 (-0,1%) и Nasdaq Composite (-0,3%).

Индексы S&P 500 и Nasdaq Composite ранее торговались выше, прибавив 0,4% и 0,6% соответственно. Однако примерно в середине дня индексы начали снижаться, поскольку интерес к продаже некоторых перекупленных компонентов возрос.

Amazon.com (AMZN 172,34, -2,11, -1,2%) и Microsoft (MSFT 415,26, -5,29, -1,3%) оказались в числе влиятельных проигравших в секторе мегакапитализации, потеряв сегодня более 1,0%. Акции AMZN и MSFT за год по-прежнему выросли на 13,4% и 10,4% соответственно.

Примечательно, что некоторые из крупнейших компаний, выигравших на данный момент года в секторе мегакапитализации, сегодня все еще финишировали выше. В частности, акции Meta Platforms (META 468,90, +0,79, +0,2%) и NVIDIA (NVDA 722,48, +1,15, +0,2%) закрылись в плюсе, в результате чего их прирост в 2024 году составил 32,5% и 46,3% соответственно.

Однако акции Meta Platforms и NVIDIA упали со своих сессионных максимумов, поскольку их коллеги по мега-капитализации увеличили ранние потери или откатились от ранних прибылей. Акции META сегодня выросли на 2,4%, а NVDA - на 3,4%.

Акции полупроводниковых компаний также откатились от первоначального роста, что усилило понижательное давление на основные индексы. Индекс PHLX Semiconductor (SOX) вырос на своем максимуме на 1,7%, но закрылся с потерей 0,2%.

Движение по развороту вниз, наблюдаемое сегодня, было связано с растущим ощущением на рынке того, что ситуация приближается к откату. Тем не менее «остальная» часть рынка, за исключением акций полупроводников и компаний с большой капитализацией, продолжала демонстрировать хорошую устойчивость к попыткам продаж. ETF Invesco S&P 500 Equal Weight (RSP) сегодня прибавил 0,7%.

Чувствительный к ставкам сектор коммунальных услуг, входящий в индекс S&P 500, продемонстрировал наибольший рост среди 11 секторов, отреагировав на умеренное снижение процентных ставок. Доходность 2-летних облигаций снизилась на три базисных пункта до 4,47%, а доходность 10-летних облигаций упала на два базисных пункта до 4,17%. Это ценовое действие предшествует январскому отчету по индексу потребительских цен в 8:30 по восточному времени.

Энергетический сектор стал еще одним лидером роста, прибавив 1,1%, благодаря огромному росту акций Diamondback Energy (FANG 165,98, +14,24, +9,4%) после новостей о планах компании по слиянию с Endeavour Energy Resources за счет денежных средств и инвестиций в размере 26 миллиардов долларов сделка с акциями, включающая долг Endeavour.

С другой стороны, в секторе информационных технологий с большим весом наблюдался наибольший спад из-за слабости его составляющих с мега-капитализацией.

- Индекс Nasdaq Composite: +6,2% с начала года

- S&P 500: +5,3% с начала года

- Промышленный индекс Доу-Джонса: +2,9% с начала года.

- S&P Midcap 400: +1,9% с начала года

- Рассел, 2000 г.: +0,9% с начала года.

Обзор экономических данных:

- Январский бюджет казначейства показал дефицит $22,0 млрд по сравнению с дефицитом $38,8 млрд за тот же период год назад. Дефицит в январе возник из-за того, что расходы (499,3 миллиарда долларов) превысили поступления (477,3 миллиарда долларов). Данные казначейского бюджета не корректируются с учетом сезонных колебаний, поэтому дефицит января 2024 года нельзя сравнивать с дефицитом декабря 2023 года в размере 129,4 миллиарда долларов.

- Ключевой вывод из отчета заключается в том, что расходы на чистые проценты в январе превысили расходы на национальную оборону, что отражает обременительное воздействие более высоких процентных ставок и увеличения эмиссии для финансирования хронического бюджетного дефицита правительства.

Энергетика: нефть Брент 82.30 долл.

Вывод: вероятность сильного отката растет. По-прежнему ждем правильной коррекции и затем будем покупать.

Макаров Михаил, еще больше аналитики: