Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

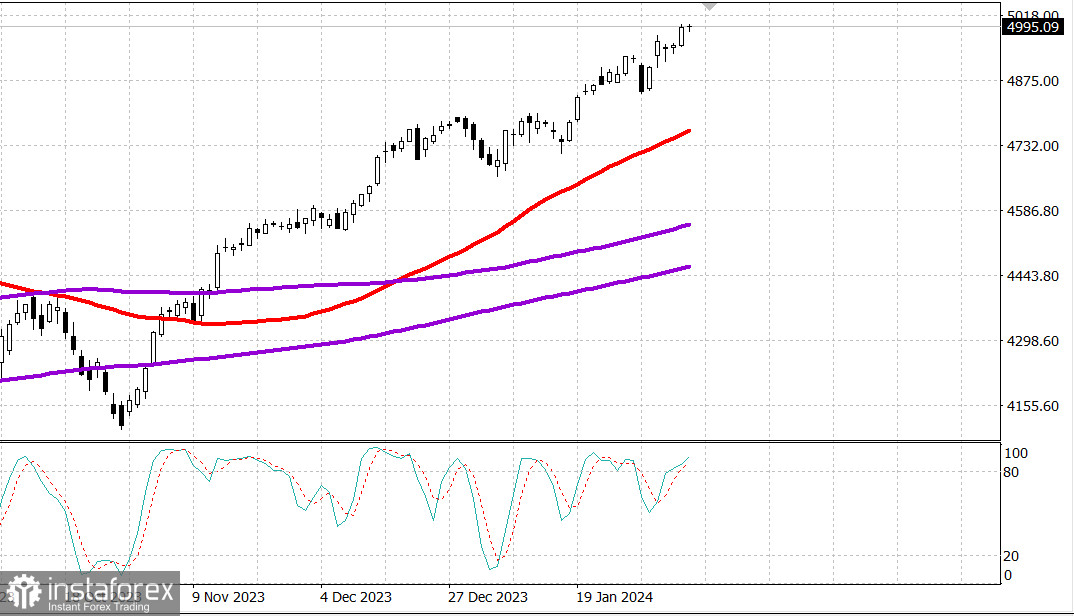

S&P500

Обзор 09.02

Рынок США: остановка на максимумах

Главные индексы США в четверг: Доу +0.1%, NASDAQ +0.2%, S&P500 +0.1%, S&P500 4998, диапазон 4940 - 5040.

Это был хороший день для фондового рынка. Индекс Russell 2000 превосходил другие индексы на протяжении всей сессии, прибавив к закрытию 1,4%. Тем временем S&P 500, Nasdaq Composite и промышленный индекс Dow Jones торговались либо немного выше, либо немного ниже вчерашних уровней закрытия большую часть дня. Индекс S&P 500 на короткое время торговался выше 5000, достигнув 5000,40 на своем внутридневном максимуме, а затем снова стабилизировался лишь на волосок от этого уровня.

Отсутствие давления со стороны продавцов на фоне растущих ожиданий отката среди некоторых участников послужило катализатором роста. Рост опережал снижение с отрывом примерно 5 к 2 как на NYSE, так и на Nasdaq. Тем не менее для большей части рынка рост был относительно скромным. ETF Invesco S&P 500 Equal Weight (RSP) закрылся на 0,2% выше.

Чрезмерные движения были в основном ограничены отдельными акциями, которые сообщили о прибыли после вчерашнего закрытия, что вызвало неоднозначную реакцию. Акции Arm Holdings (ARM 113,89, +36,88, +47,9%) подскочили почти на 50% после сообщения о прибыли, а компонент Dow Walt Disney (DIS 110,54, +11,40, +11,5%) также зафиксировал значительный рост на фоне приятных квартальных результатов.

Между тем, акции PayPal (PYPL 56,13, -7,11, -11,2%) столкнулись с давлением со стороны продавцов после разочаровывающих прогнозов ниже консенсус-прогноза.

Девять из 11 секторов индекса S&P 500 изменились менее чем на 0,6% в любом направлении. Выделяются энергетический сектор, который подскочил на 1,1% на фоне роста цен на нефть (76,24 доллара за баррель, +2,46, +3,3%), и сектор коммунальных услуг, который снизился на 0,8%.

Казначейские облигации закрылись с убытками, несмотря на сильное размещение 30-летних облигаций на сумму $25 миллиардов, которое последовало за сильной реакцией на состоявшиеся на этой неделе аукционы по 3-летним облигациям на сумму 54 миллиарда долларов и аукцион по 10-летним облигациям на сумму 42 миллиарда долларов. Доходность 10-летних облигаций выросла на шесть базисных пунктов до 4,17%, а доходность по 2-летним облигациям выросла на три базисных пункта до 4,45%.

Такое ценовое движение было частично реакцией на опубликованный сегодня утром еженедельный отчет о заявках на пособия по безработице, который показал снижение количества заявок, что соответствует растущему мнению рынка о том, что ФРС может продолжать применять ограничительные меры еще дольше.

- Индекс Nasdaq Composite: +5,2% с начала года

- S&P 500: +4,8% с начала года

- Промышленный индекс Доу-Джонса: +2,8% с начала года.

- S&P Midcap 400: +0,2% с начала года

- Рассел, 2000 г.: -2,3% с начала года.

Обзор экономических данных:

- Еженедельные первоначальные претензии 218 тыс. (консенсус 218 тыс.); Пред был доработан до 227К с 224К; Еженедельные продолжающиеся претензии 1,871 млн; Приор был пересмотрен до 1,894 млн с 1,898 млн.

- Ключевым выводом отчета является сохраняющийся низкий уровень первичных заявок, что является отражением того, что экономика не испытывает стресса из-за значительного падения спроса.

- Оптовые запасы за декабрь 0,4% (консенсус 0,4%); Приор был пересмотрен до -0,4% с -0,2%.

В пятницу в календаре нет важных данных.

Энергетика: нефть Брент сильный рост 81.55 долл.

Вывод: рынок США удерживает максимумы. Коррекция пока не началась.

Макаров Михаил, еще больше аналитики: