Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Иена вновь ослабла после того, как заместитель управляющего Банка Японии Синчи Учида заявил, что Банк, скорее всего, прекратит покупки рискованных активов в рамках сворачивания своей схемы денежно-кредитной поддержки. Он подчеркнул, что, кроме отказа от отрицательной процентной ставки (сейчас -0,1%), он не ожидает, что Банк Японии быстро повысит ставки, если в противном случае его целевой показатель инфляции 2% будет достигнут. Собственно, рынок и не сомневался, что ставка не уйдет выше нуля в ближайшем будущем, но представитель Банка Японии впервые публично сказал об этом прямо.

Сегодня ожидаются выступления представителей ряда ЦБ, в частности главы Банка Англии Манна, представителей ЕЦБ Элдерсона и Лейна, дважды выступит от ФРС Баркин, позже вечером – глава РБА Буллок. Возможно, рынки получат подтверждение смены тенденции в ожиданиях по монетарной политике, которая теперь означает более медленный темп снижения ставки, чем считалось ранее. В любом случае надо быть готовыми к росту волатильности.

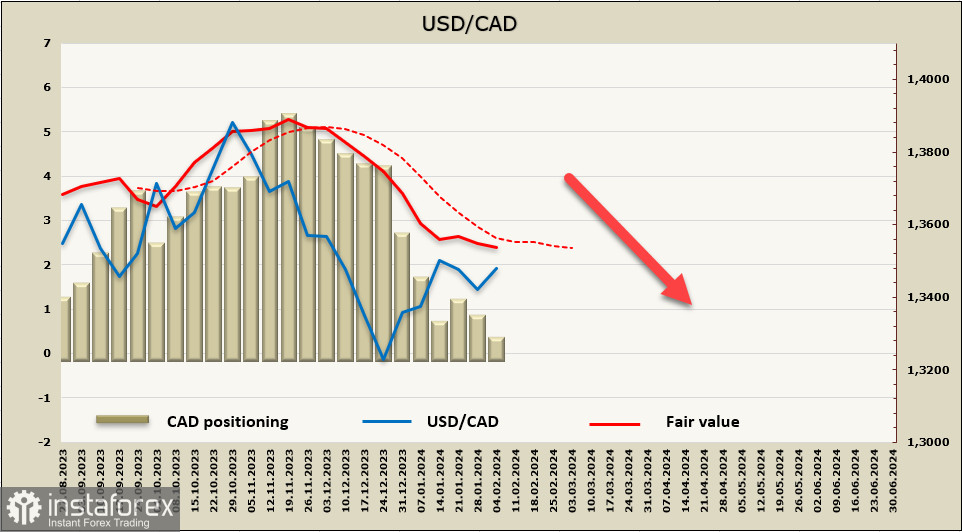

USD/CAD

Прогноз по ставке Банка Канады изменился, и причиной тому более сильный экономический рост, чем предполагалось ранее. В декабре темпы роста ВВП на 2024 г. прогнозировались на уровне 0.5% г/г, сейчас прогноз вырос почти вдвое до 0.9%, а на 2025 г. – до 2%. Более сильный рост предполагает и усиление инфляционного давления, соответственно, теперь первое снижение ставки ожидается рынком не во втором квартале, а в третьем, и к концу года ставка BoC снизится всего до 4.25%.

Базовая инфляция ускорилась почти до 4% в конце 2023 года, рост заработной платы остается слишком высоким на фоне слабой производительности, что в итоге дает более сильное инфляционное давление, чем в США. Чем выше давление, тем меньше шансов, что Банк Канады начнет цикл снижения ставки, поэтому даже на фоне более ястребиной позиции ФРС в последний месяц позиция Банка Канады может оказаться в итоге еще более ястребиной.

Как следствие, ожидаемый спред доходности во 2 квартале меняется в пользу канадского доллара, что пока мало отражается на споте, но хорошо отслеживается по отчетам CFTC, где покупки CAD нарастают быстрее, чем по любой другой валюте. В пятницу будет опубликован отчет по рынку труда, ключевое значение будет иметь динамика темпов роста заработной платы. В декабре она составила 5.7% г/г, если в январе не будет явной динамики к снижению, то CAD получит еще один драйвер к укреплению.

Чистая короткая позиция по CAD продолжает стремительно сокращаться, недельное изменение +450 млн, общий перевес -178 млн. Позиционирование из медвежьего стало нейтральным, расчетная цена, несмотря на рост доллара, ниже долгосрочной средней и направлена на юг.

Третья подряд попытка уйти выше сопротивления 1.3540 успехом не увенчалась, сопротивление оказалось неожиданно сильным. На текущий момент изменения в прогнозах по ставке ФРС уже отыграны, и теперь приоритетным сценарием следует все же считать дальнейшее снижение USD/CAD. Ожидаем торговлю в диапазоне с постепенным смещением к 1.3356 с попыткой уйти ниже к 1.3176, шансы на рост выше 1.3540 еще есть, но этот сценарий менее вероятен.

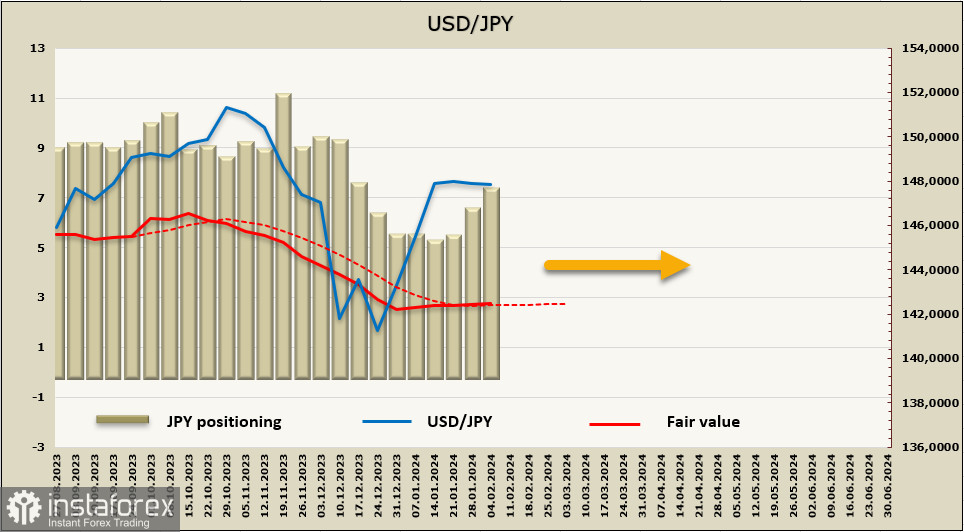

USD/JPY

14 февраля будут опубликованы окончательные данные по ВВП за 4 квартал, ожидается, что японская экономика сократилась на 0.7% к/к, однако на позицию Банка Японии эти данные не окажут влияния, поскольку первый квартал 2024 г. показывает прямо противоположную тенденцию. Последние индексы PMI показывают, что рост возобновляется в различных секторах экономики, новые рабочие места в производственном секторе создаются самыми быстрыми темпами с июня прошлого года, прогноз активности вырос до 8-месячного максимума. Экспорт вырос впервые за 5 месяцев, рост новых заказов также ускорился.

Политика отрицательных ставок оказывает серьезную поддержку экономике Японии, и поднимать ставку, чтобы обуздать инфляционные процессы, оснований все меньше. Расходы домохозяйств в декабре упали на 2.5% (прогноз -2.1%), рост заработной платы в 2023 г. оказался скромнее прогнозов, а с учетом дефляционной структуры экономики и замедлением внешней инфляции любые аргументы в пользу поднятия ставки как метода снизить инфляцию не актуальны.

Что касается низкой доходности, то этот фактор действует уже много лет, и рост ставки вряд ли изменит картину и привлечен на японский рынок иностранных инвесторов. Эмитируемые правительством облигации выкупаются внутри страны, и, по сути, никакой нужны в привлечении иностранного капитала нет – профицит текущего счета фиксируется 10 месяцев подряд, причем ноябрьский рост +8,7% г/г стал самым большим месячным приростом для ноября с 1985 г.

Никаких факторов, требующих от Банка Японии решительных действий, нет, поэтому будет сделано то, что давно спрогнозировано – сначала переговоры по заработной плате, затем рост ставки на 0,1% до нулевого уровня, и на этом всё. Эти факторы давно учтены рынком.

Чистая короткая позиция по JPY выросла за отчетную неделю на 861 млн, до -6,813 млрд, позиционирование для иены медвежье, но расчетная цена по-прежнему не имеет направления.

Иена продолжает торговлю в боковом диапазоне. Оснований для роста пары немного, поскольку изменение прогнозов по ставке ФРС уже отыграно, но и для возможного снижения не появилось никаких новых факторов – Банк Японии будет ждать апреля, прежде чем вносить какие-то изменения в монетарную политику. Соответственно, единственное, что может вывести иену из бокового диапазона, – резкий пересмотр рисков, которые могут изменить спрос на иену как защитный актив. Пока таких факторов нет, торговля будет идти вяло в диапазоне 145.85–148.85.