Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Иена серьезно разочаровала своих поклонников на старте. В конце 2023 ей выдавались огромные авансы. Благодаря ожидаемой дивергенции в монетарной политике ФРС и BoJ пара USD/JPY должна была пойти вниз. Однако в начале февраля «японка» потеряла уже больше 5% своей стоимости по отношению к доллару США и заслуженно является главным аутсайдером среди валют G10. Точно так же, как на протяжении двух последних лет.

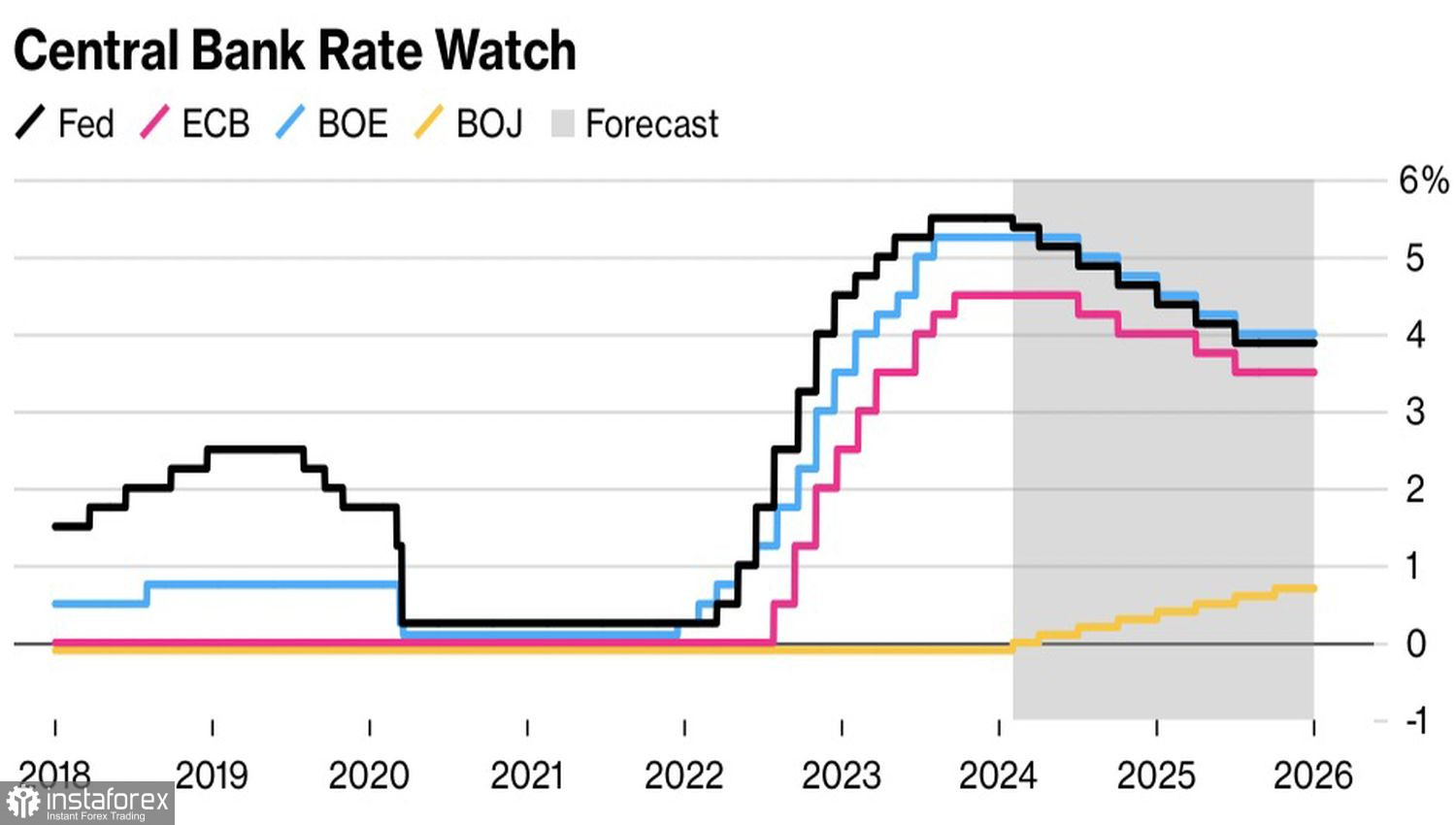

Если в 2022-2023 основным фактором ралли USD/JPY являлось нежелание Банка Японии отказываться от ультра-мягкой монетарной политики, в то время как ФРС активно ее ужесточала, то в 2024 все изменилось. На исходе прошлого года рынки требовали от Федрезерва слишком многого – снижения ставки по федеральным фондам на 150 б.п., до 4%. От Кадзуо Уэды и его коллег ожидали отказа от отрицательных ставок. Не все срослось.

BoJ действительно идет по пути нормализации. Согласно инсайду Reuters, Совет управляющих в апреле повысит ставку овернайт, откажется от таргетирования доходности, однако продолжит покупать столько облигаций, сколько необходимо для поддержания стабильности долгового рынка. Знакомые с его мышлением источники заявили, что инвесторы правильно интерпретировали подаваемые Кадзуо Уэдой сигналы.

ОЭСР прогнозирует, что через пару лет ставка овернайт вырастет до 0,7%. На фоне снижения стоимости заимствований ФРС дивергенция должна поддерживать «медведей» по USD/JPY.

Динамика ставок ФРС и других центробанков

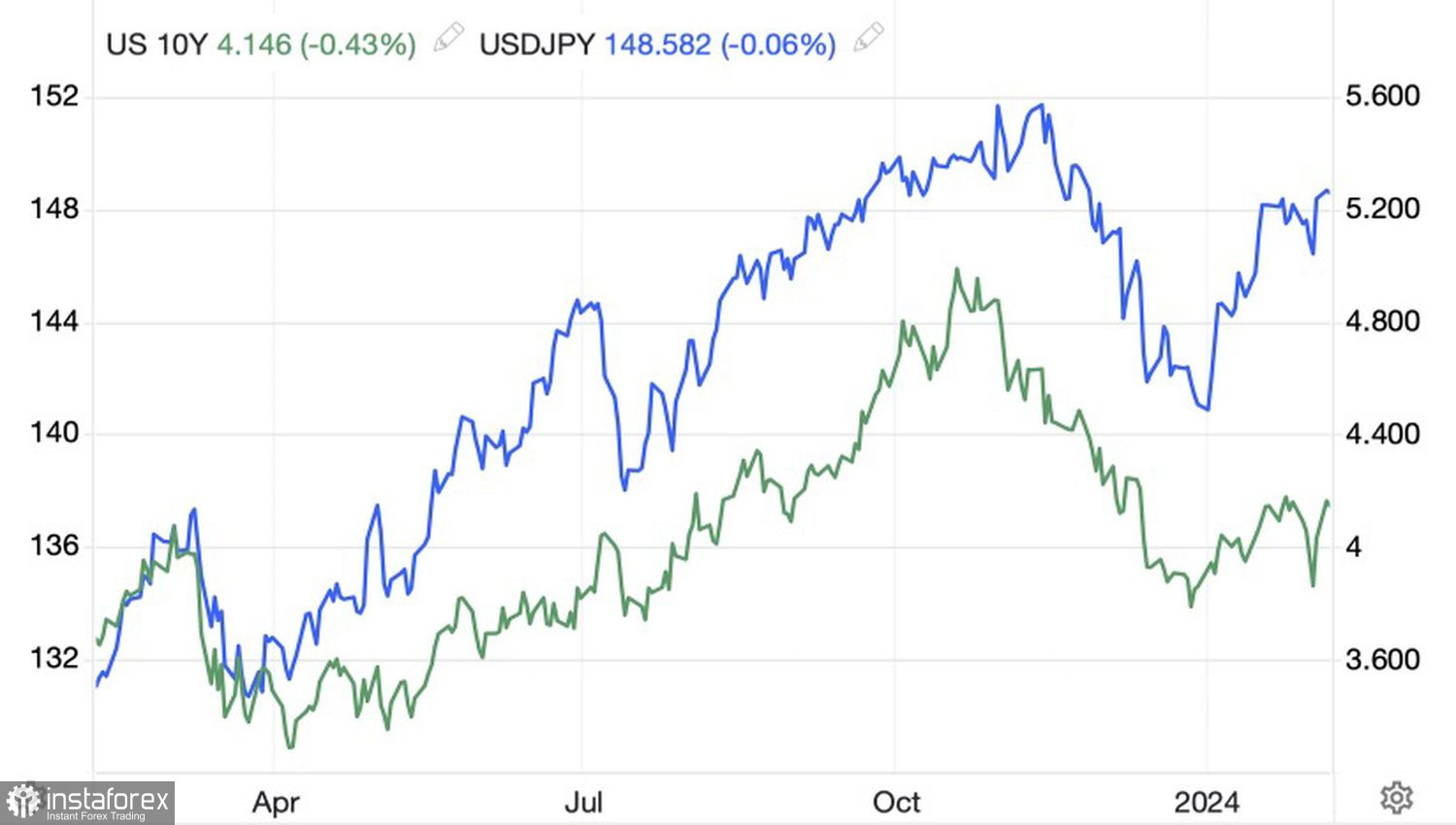

Однако если в Японии все идет плану, то в Штатах далеко не так гладко, как хотелось бы инвесторам. Два крепких отчет об американской занятости, притормозившая инфляция, сильные розничные продажи и ускорение деловой активности в сфере услуг свидетельствуют, что экономика США набирает обороты. В результате вверх идет доходность казначейских облигаций, которая отметилась лучшим двухдневным ралли с лета 2022 после выхода в свет статистики по рынку труда за январь.

Существенная корреляция ставок по американским долгам с котировками USD/JPY токает пару на север, заставляя ее забыть о намерениях Банка Японии нормализовать денежно-кредитную политику.

Динамика USD/JPY и доходности казначейских облигаций США

На мой взгляд, без замедления американских экономики и инфляции рассчитывать на укрепление иены против доллара США не имеет смысла. Еще парочку таких сильных отчетов как по американскому рынку труда за январь, и инвесторы начнут рассуждать, стоит ли ФРС возобновлять цикл ужесточения денежно-кредитной политики, а не смягчать ее. В таких условиях уход Банка Японии от отрицательных ставок имеет второстепенное значение.

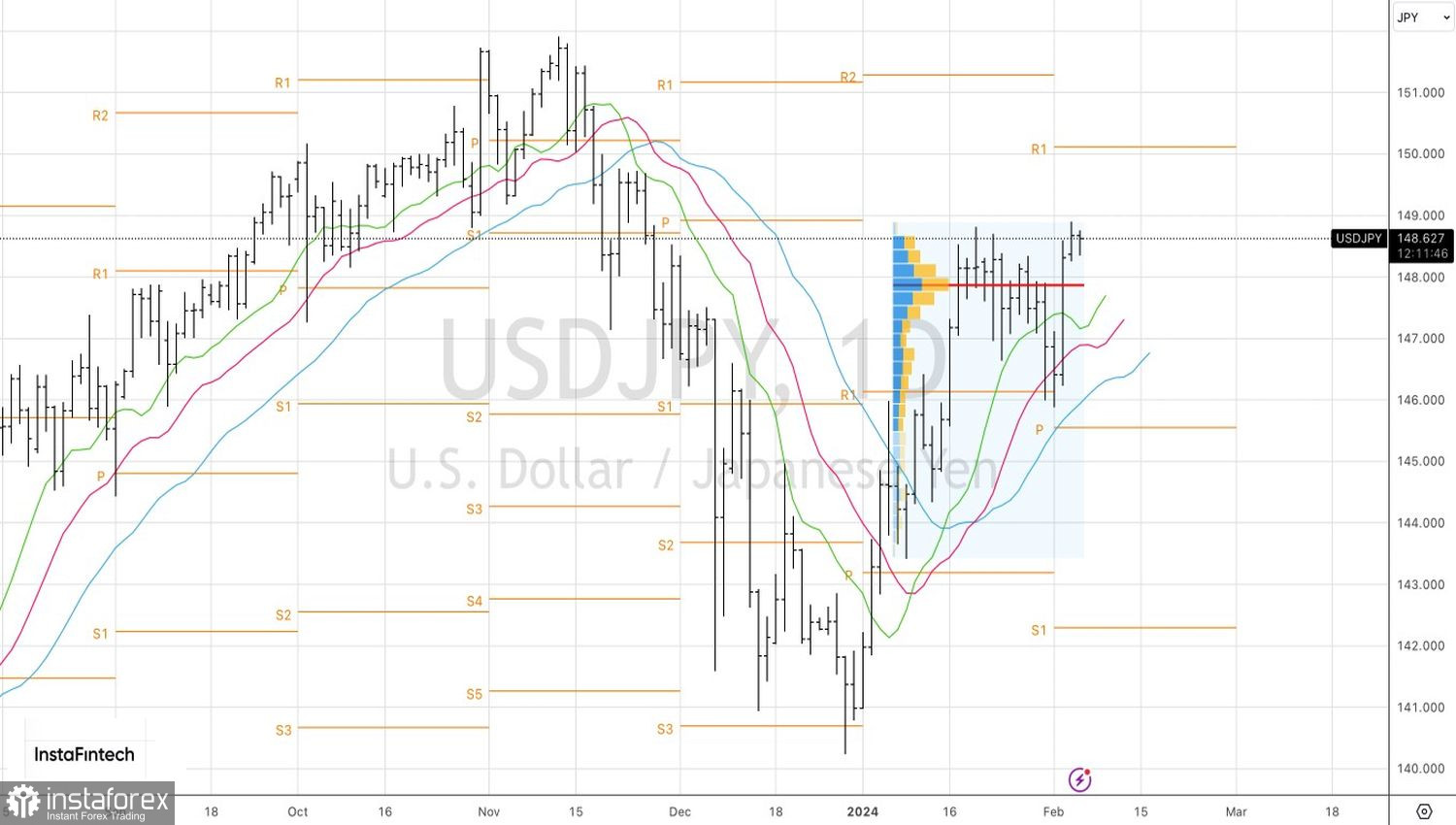

Технически на дневном графике USDJ/PY возвращение котировок пары выше скользящих средних и справедливой стоимости свидетельствует, что ситуацию контролируют «быки». Сформированные ранее длинные позиции следует удерживать и наращивать на прорыве сопротивления на 148,8. В качестве первоначальных таргетов фигурируют отметки 150,1 и 151,25.