Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Инвесторы до сих пор находятся под сильным впечатлением от опубликованного в прошлую пятницу ошеломляющего отчета по занятости в Америке, который, на наш взгляд, ставит крест на вероятности старта снижения процентных ставок Федрезервом в первой половине текущего года.

И теперь с учетом новой реальности, а она указывает на то, что диспропорции в американской экономике, а мы об этом писали в предыдущей статье, похоже, ФРС и лично ее руководителя Дж. Пауэлла особо не пугает, в США будет развиваться интересная картина. Полагаем, что настойчивость Федрезерва в вопросе необходимости достижения целевой отметки индекса потребительских цен 2% на фоне сильного рынка труда будет диктовать продолжение осторожной политики, созерцания и наблюдения за развитием ситуации. Иначе говоря, он не будет предпринимать никаких мер в отношении обещанного в декабре старта снижения процентных ставок. Здесь даже может сложиться другая невеселая картина для торгуемых на доллары активов: акций компаний, сырой нефти и товарных активов. Как мы уже указывали в предыдущей статье, если инфляция на фоне роста заработных плат и увеличивающегося количества работающих снова поползет вверх, можно будет ожидать не снижения ключевой процентной ставки, а ее повышения.

Как будут происходить события, покажет время, но пока для краткосрочных трейдеров ситуация становится крайне туманной. Действительно, с одной стороны, осторожная позиция ФРС, которую выразил Пауэлл ранее на канале CBS в эти выходные, должна поддерживать спрос на доллар через повышение доходности трежерис, но, с другой, что делать, если инфляция так и будет балансировать возле нынешнего уровня 3.4%.

Но возникает вопрос: продолжится ли повышение курса американской валюты или нет?

Это действительно вопрос неоднозначный. В пятницу и понедельник рынки уже отыграли данные статистики из Америки. И теперь в ход пойдет оценка дальнейших перспектив на фоне публикации отчета по инфляции, который выйдет позднее в этом месяце. Считаем, что с высокой вероятностью до этого события валютные пары, где присутствует доллар, будут консолидироваться в боковых диапазонах. Это будет связано с тем, что участники рынка будут проявлять осторожность перед публикацией данных по инфляции.

Если они покажут как в месячном выражении, так и в годовом исчислении повышение, пусть даже несильное, это может стать причиной для падения ожиданий, что ФРС решится не только в марте, но и до середины текущего года срезать уровни процентных ставок. Уже сейчас, согласно динамике фьючерсов на ставки по федеральным фондам, предполагается с 17% вероятностью, что регулятор снизит ключевую процентную ставку на 0.25%.

Итак, что можно ожидать на рынках. Как уже указывалось выше, вероятнее всего, в ожидании выхода отчета по инфляции индекс доллара ICE будет находиться в диапазоне между 104.00 и 105.00 пункта.

Прогноз дня:

GBP/USD

Пара торгуется выше уровня 1.2550. Если она снизится ниже него, то можно будет ожидать ее падения сначала к 1.2515, а затем, если эта отметка будет пройдена, то и к 1.2450.

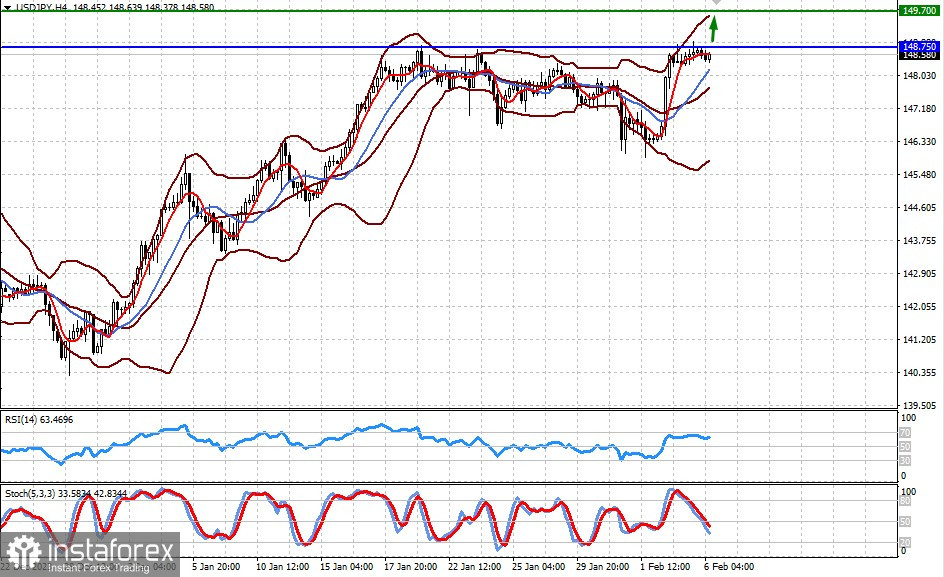

USD/JPY

Пара торгуется ниже уровня 148.75. Она может, прорвав эту отметку, вырасти к 149.70.