Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

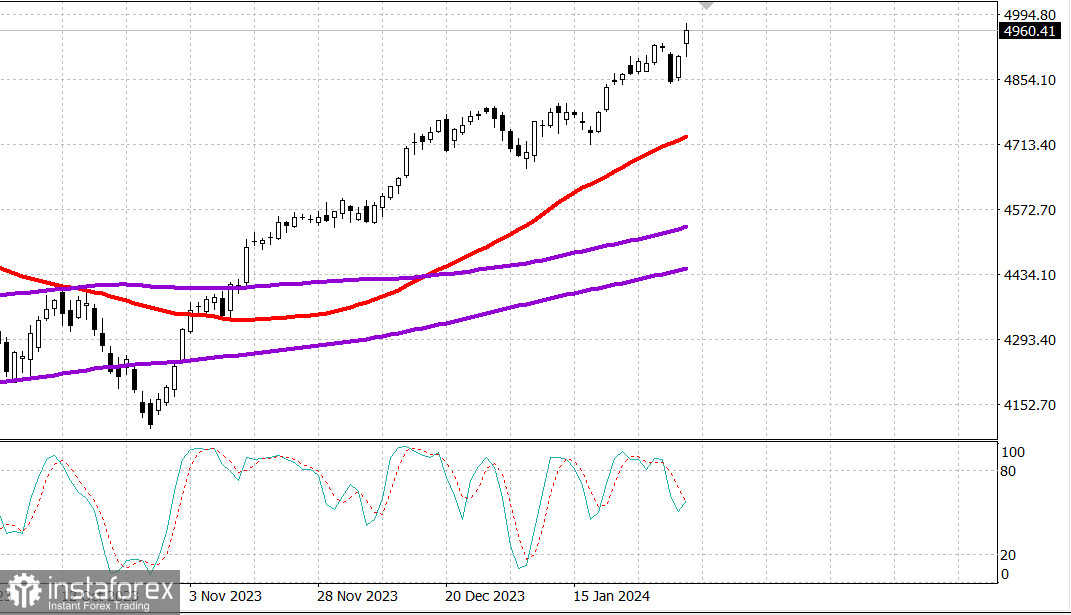

S&P500

Обзор 05.02

Рынок США: новый рост на нонфармах.

Главные индексы США в пятницу: Доу +0.4%, NASDAQ +1.7%, S&P500 +1.1%, S&P500 4959, диапазон 4900 - 5000.

Индексы S&P 500 (+1,1%) и промышленный индекс Dow Jones (+0,4%) установили новые рекордные максимумы закрытия. Nasdaq Composite зафиксировал рост на 1,7%, установившись вблизи максимума дня. Однако линия AD была отрицательной как на NYSE, так и на Nasdaq, а равновзвешенный индекс S&P 500 зафиксировал снижение на 0,1%.

Большой рост акций Meta Platforms (META 474,99, +80,21, +20,3%) и Amazon.com (AMZN 171,81, +12,53, +7,9%) после приятных новостей о прибылях и убытках способствовал росту индексов, а также укреплению других мега-капитализаций. как NVIDIA (NVDA 661,57, +31,30, +5,0%). ETF Vanguard Mega Cap Growth (MGK) подскочил на 2,2%.

Даже акции Apple (AAPL 185,85, -1,01, -0,5%) на короткое время стали позитивными, когда рынок находился на сессионных максимумах после падения на целых 4% ранее сегодня после относительно неутешительного прогноза продаж iPhone во втором финансовом квартале.

Негативное смещение индекса было связано с публикацией утром гораздо более сильного, чем ожидалось, отчета о ситуации в сфере занятости за январь. Отчет показал большой сюрприз в росте заработной платы, который сопровождался большим, чем ожидалось, увеличением средней почасовой оплаты.

Этот отчет вряд ли убедит FOMC снизить ставки так скоро или настолько, как надеялся рынок. В результате рынок фьючерсов на федеральные фонды переоценил вероятность снижения ставки на 25 базисных пунктов на мартовском заседании FOMC до 20,5% (с 38,0% вчера и 47,6% неделю назад), в то время как вероятность снижения ставки на 25 базисных пунктов на майском заседании FOMC было снижено до 74% (с 93,8% вчера).

Отчет о занятости привел к повышению доходности казначейских облигаций, что способствовало негативному смещению на фондовом рынке. Доходность 10-летних облигаций выросла сегодня на 17 базисных пунктов и упала на 13 базисных пунктов на этой неделе до 4,03%. Доходность 2-летних облигаций выросла сегодня на 19 базисных пунктов и снизилась на два базисных пункта на этой неделе до 4,38%.

Скачок ставок отразился на чувствительных к ставкам секторах недвижимости (-1,3%) и коммунальных услуг (-1,8%), входящих в индекс S&P 500, в которых наблюдалось самое резкое снижение среди пяти секторов, завершившихся снижением.

Между тем сектор услуг связи подскочил на 4,7% благодаря огромному росту МЕТА. Сектор потребительских услуг (+2,5%) и информационных технологий (+1,3%) сегодня в таблице лидеров находился сразу за сектором коммуникационных услуг. Прирост также зафиксирован в промышленном (+0,7%), финансовом (+0,5%) и энергетическом (+0,2%) секторах.

- Индекс S&P 500: +4,0%

- Индекс Nasdaq Composite: +4,1%.

- Промышленный индекс Доу-Джонса: +2,6%.

- S&P Midcap 400: -0,5%

- Рассел 2000: -3,3%

Обзор экономических данных:

- Январский отчет о занятости показал максимумы ключевых показателей - числа рабочих мест в несельскохозяйственном секторе, числа рабочих мест в частном секторе, уровень безработицы и средний почасовой заработок - которые оказались сильнее, чем ожидалось (намного сильнее для данных по заработной плате). В отчете также было несколько странностей, а именно заметное снижение средней продолжительности рабочей недели с 34,3 часа до 34,1, пересмотр контрольных показателей, которые показали, что занятость в несельскохозяйственном секторе в ноябре и декабре в совокупности на 126 000 человек выше, чем сообщалось ранее, а также обновленные оценки численности населения, которые снизили расчетный показатель, численность населения на 625 000 человек и гражданской рабочей силы на 299 000 человек в декабре.

- Ключевой вывод, однако, заключается в том, что ФРС склонна рассматривать его как отчет, который в целом соответствует его текущему базовому сценарию, согласно которому мартовское снижение ставок маловероятно.

- Окончательное значение индекса потребительских настроений Мичиганского университета за январь составило 79,0 (консенсус 78,8), по сравнению с предварительным значением 78,8 и окончательным значением 69,7 за декабрь. За тот же период год назад индекс составлял 64,9. Январское значение представляет собой самый высокий уровень индекса с июля 2021 года.

- Ключевой вывод из отчета заключается в том, что рост настроений отражает улучшение ситуации с инфляцией и личными доходами, что должно служить хорошим предзнаменованием для активности потребительских расходов.

- Производственные заказы в декабре выросли на 0,2% по сравнению с предыдущим месяцем (консенсус 0,3%) после увеличения на 2,6% в ноябре. Без учета транспорта производственные заказы выросли на 0,4% вслед за ростом на 0,2% в ноябре. Отгрузки промышленных товаров остались на прежнем уровне после роста на 0,5% в ноябре.

- Ключевым выводом отчета является признание того, что деловые расходы продолжали расти в декабре, что является полезным соображением для концепции мягкой посадки.

В экономическом календаре понедельника представлены:

- 9:45 по восточному времени: заключительный январский индекс деловой активности в сфере услуг США от S&P (ранее 51,4).

- 10:00 по восточному времени: январский PMI в непроизводственном секторе от ISM (ранее 50,5).

Энергетика: нефть Брент держится ниже 80, утром 77.70 долл

Вывод: рынок США показывает новые максимумы - а мы ждем правильной коррекции для покупок. Новая неделя бедна на новости - отчет по ISM сервис в понедельник и стандартный отчет по безработице в четверг. Наблюдаем.

Макаров Михаил, еще больше аналитики: