Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

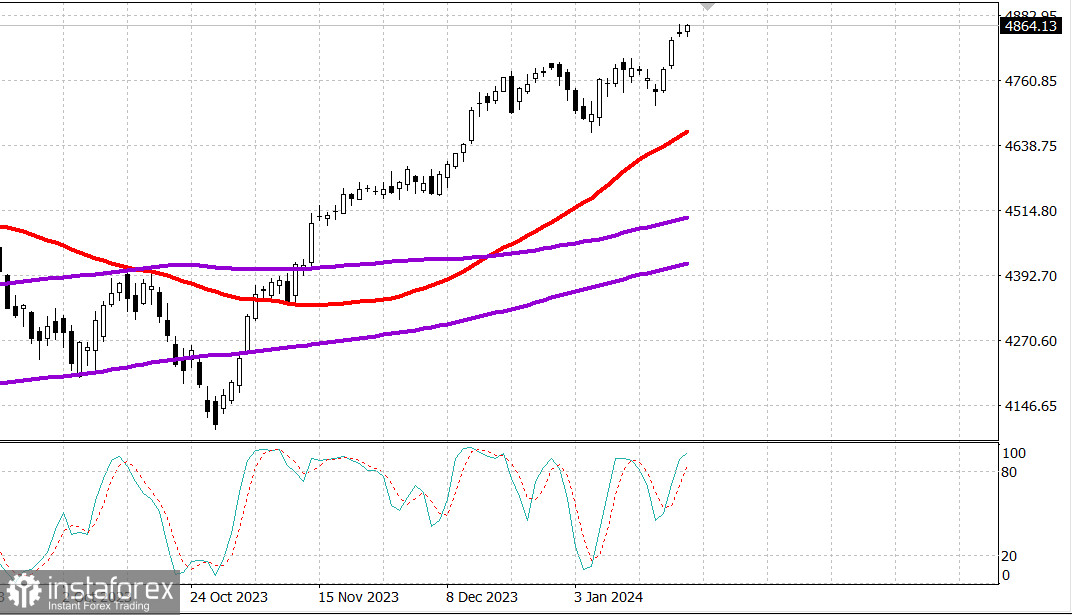

S&P500

Обзор 24.01

Рынок США: покупатели не отступают.

Главные индексы США в понедельник: Доу -0.25%, NASDAQ +0.4%, S&P500 +0.3%, S&P500 4865, диапазон 4800 - 4900.

Во вторник акции показали неоднозначную динамику. Индекс S&P 500 установил еще один рекордный максимум благодаря восстановлению во второй половине дня некоторых акций с большой капитализацией, но основные индексы торговались довольно близко к уровням вчерашнего закрытия на протяжении большей части сессии.

NVIDIA (NVDA 598,73, +2,19, +0,4%) стала влиятельным лидером после падения на 1,8% из-за активности по фиксации прибыли после роста более чем на 20% в начале года. Акции Microsoft (MSFT 398,90, +2,39, +0,6%) и Tesla (TSLA 209,14, +0,34, +0,2%) упали на 0,7% и 0,5% соответственно на сессионных минимумах, но закрепились выше. Акции Microsoft выросли на 6,2% за год с учетом сегодняшнего прироста, в то время как акции Tesla продемонстрировали снижение на 15,9%.

В целом покупателям и продавцам не хватало уверенности, отчасти из-за того, что S&P 500 и промышленный индекс Dow Jones находятся на рекордных максимумах или около них, а большая часть доходов за четвертый квартал все еще не решена. Компании "голубых фишек", отчитавшиеся о прибылях после вчерашнего закрытия, вызвали неоднозначную реакцию инвесторов, что усилило сдержанное поведение индекса.

Акции 3M (MMM 96,10, -11,92, -11,0%) оказали давление на индекс DJIA, а также снижение прибыли компании Johnson & Johnson (JNJ 159,81, -2,66, -1,6%).

В то же время значительный рост продемонстрировали United Airlines (UAL 40,49, +2,04, +5,3%), Verizon (VZ 42,23, +2,65, +6,7%) и Procter & Gamble (PG 153,98, +6,12, +4,1%) по итогам квартала.

Рост акций Procter & Gamble помог сектору потребительских товаров из индекса S&P 500 вырасти на 1,1%. Между тем сектор недвижимости показал худшие результаты с потерей 0,5%.

Сегодня не было никаких примечательных экономических данных по США, но в календаре на этой неделе есть некоторые публикации, потенциально способные повлиять на рынок, такие как первое чтение ВВП за четвертый квартал в четверг, а в пятницу будет опубликован отчет о личных доходах и расходах за декабрь, в котором представлен главный для ФРС показатель инфляции в виде индексов цен PCE.

Кроме того, доходность 10-летних облигаций выросла на пять базисных пунктов до 4,14%, а доходность 2-летних облигаций упала на два базисных пункта до 4,36% после того, как сегодняшняя продажа двухлетних облигаций на сумму $60 млрд встретила высокий спрос.

- Индекс S&P 500: +2,0%

- Индекс Nasdaq Composite: +2,8%.

- Промышленный индекс Доу-Джонса: +0,6%.

- S&P Midcap 400: -0,7%

- Рассел 2000: -2,5%

Отдельно в экономическом календаре среды представлены:

- 7:00 по восточному времени: Еженедельный ипотечный индекс MBA (ранее 10,4%)

- 9:45 восточного времени: январский индекс S&P Global в производственном секторе США (ранее 47,9) и январский индекс S&P Global US Services PMI (ранее 51,4)

- 10:30 по восточному времени: Еженедельные запасы сырой нефти (ранее -2,49 млн)

Энергетика: нефть Брент 79.80 долл

Праймериз в США: в Нью-Гемпшире прошли праймериз среди республиканцев - Трамп выиграл с 54%, Хейли получила 44% голосов. Тем не менее Хейли готова продолжать борьбу, и 10% отставания не так много в начале гонки.

Вывод: напрашивается коррекция на рынке США, но при этом возможен и рост, смотрим на главные новости в четверг и пятницу.

Макаров Михаил, еще больше аналитики: