Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

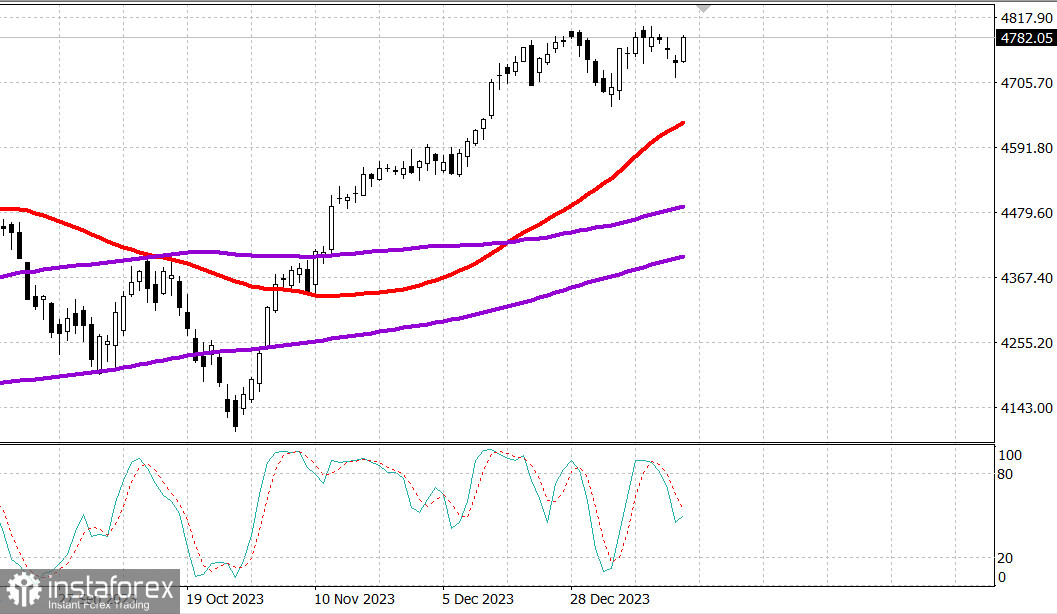

S&P500

Обзор 19.01

Рынок США. Новый рост

Главные индексы США в четверг: Доу +0.5%, NASDAQ +1.4%, S&P500 +0.9%, S&P500 4781, диапазон 4740 - 4840.

Вчера фондовый рынок показал хорошие результаты. Акции мега-капитализаций и компании, связанные с полупроводниковой промышленностью, оказали огромное влияние на динамику индекса после того, как Apple (AAPL 188,63, +5,95, +3,3%) был повышен до «Покупать» с «нейтрального» рейтингами Bank of America и Taiwan Semiconductor Manufacturing (TSM 113,03, +10,08, + 9,8%) сообщили об приятных результатах прибыли.

ETF Vanguard Mega Cap Growth (MGK) прибавил 1,4%, а индекс PHLX Semiconductor подскочил на 3,4%. Однако на начальном этапе рынок в целом демонстрировал признаки мягкости. ETF Invesco S&P 500 Equal Weight (RSP) упал на 0,4% до минимума дня, но закрылся с ростом на 0,5% после роста многих акций во второй половине дня.

Устойчивость к попыткам ранних продаж, несмотря на скачок доходности 10-летних облигаций и более сильные экономические данные, которые не сулят ничего хорошего рынку в плане снижения ставок, послужила катализатором роста во второй половине дня. Во второй половине дня после мягкого начала недели наблюдались также покупки на фоне слабости. Благодаря сегодняшнему росту индексы S&P 500 и Nasdaq Composite за год выросли на 0,2% и 0,3% соответственно.

Семь из 11 секторов индекса S&P 500 закрылись с ростом, а три из них выросли более чем на 1,0%. Сектор информационных технологий (+2,0%) показал лучшие результаты благодаря сильным компонентам мегакапитализации и полупроводников.

Финансовый сектор закрылся с ростом на 0,2% после того, как некоторые компоненты сообщили о результатах прибыли со вчерашнего закрытия. А именно, Discover Financial Services (DFS 97,00, -11,74, -10,8%) боролась под давлением продаж после разочаровывающих квартальных результатов. KeyCorp (KEY 13,20, -0,64, -4,6%), Truist ( TFC 35,98, +0,20, +0,6%) и M&T Bank (MTB 132,88, +1,92, +1,5%) также торгуются вниз после публикации отчетности.

Между тем в секторах коммунальных услуг (-1,1%) и недвижимости (-0,6%) наблюдалось наибольшее снижение, вызванное очередным ростом доходности 10-летних облигаций.

Доходность 2-летних облигаций упала на два базисных пункта до 4,34%, а доходность 10-летних облигаций выросла на четыре базисных пункта, до 4,14%. Такое ценовое движение было частично связано с серией сильных экономических данных сегодня утром, включая начало строительства жилья в декабре и первичные заявки на пособие по безработице, которые превзошли ожидания.

- Индекс S&P 500: +0,2%

- Индекс Nasdaq Composite: +0,3%.

- Промышленный индекс Доу-Джонса: -0,6%.

- S&P Midcap 400: -2,4%

- Рассел 2000: -5,1%

Обзор экономических данных:

- Еженедельные первоначальные заявки 187 тыс. (консенсус 206 тыс.); Приор был уточнен до 203К с 202К; Еженедельные продолжающиеся заявки 1,806 млн; Приор был пересмотрен до 1,832 млн с 1,834 млн.

- Ключевой вывод из отчета заключается в том, что рынок труда по-прежнему не демонстрирует внезапных признаков стресса, что может побудить чиновников ФРС сохранить свою ястребиную риторику в отношении ожиданий снижения ставок.

- Начало строительства жилья за декабрь 1,460 млн (консенсус 1,417 млн); Prior был пересмотрен до 1,525 млн с 1,560 млн; Разрешения на строительство за декабрь — 1,495 млн (консенсус 1,478 млн); Приор был пересмотрен до 1,467 млн с 1,460 млн.

- Ключевой вывод из отчета заключается в том, что количество вводимых единиц жилья снизилось на 8,6% по сравнению с предыдущим месяцем после уверенного роста в ноябре, что является негативным моментом для рынка, который по-прежнему ограничен низкими запасами существующих домов, выставленных на продажу.

- Январский производственный индекс ФРБ Филадельфии -10,6 (консенсус -8,0); Приор был пересмотрен с -10,5 до -12,8.

Пятничный экономический календарь включает в себя:

- 10:00 по восточному времени: продажи существующего жилья за декабрь (консенсус 3,80 млн; предыдущее 3,82 млн) и предварительные потребительские настроения Мичиганского университета в январе (консенсус 68,8; предыдущее 69,7)

- 16:00 по восточному времени: чистые долгосрочные потоки TIC за ноябрь (ранее $3,3 млрд)

Энергетика: Нефть Брент 79 долл.

Вывод: Рынок США в ближайшее время сделает попытку пройти выше исторических максимумов по S&P500.

Макаров Михаил, еще больше аналитики: