Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

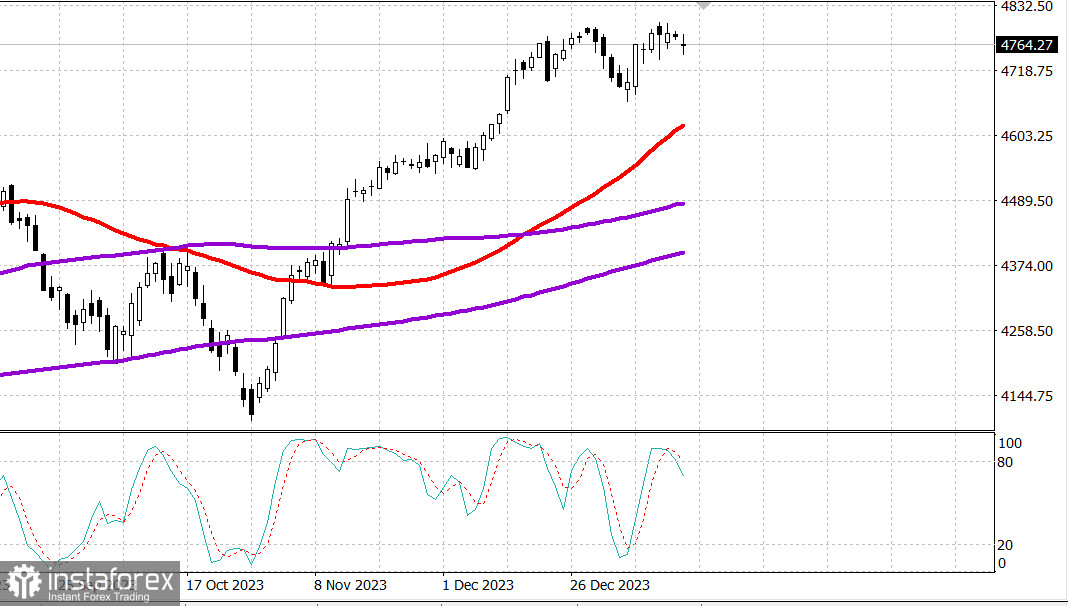

S&P500

Обзор 17.01

Рынок США. Топтание у максимумов.

Главные индексы США во вторник: Доу -0.6%, NASDAQ - 0.2%, S&P500 - 0.4%, S&P500 4766, диапазон 4720 - 4830.

Фондовый рынок начал эту короткую неделю на мягкой ноте. Индекс Nasdaq Composite снизился на 0,2%, индекс S&P 500 упал на 0,4%, а индекс Dow Jones Industrial Average снизился на 0,6%. Акции малой капитализации были относительно отстающими, что привело к тому, что Russell 2000 зафиксировал потерю на 1,2%.

Скачок рыночных ставок способствовал сегодня продажной активности на фондовом рынке. Доходность 2-летних облигаций выросла на семь базисных пунктов, до 4,22%, а доходность 10-летних облигаций подскочила на 12 базисных пунктов, до 4,07%, после падения до 3,99% ранее.

Такое ценовое движение было частично реакцией на комментарии управляющего ФРС Уоллера (избирателя FOMC), который указал, что ФРС может начать снижение ставок в этом году, но подтвердил оценку ФРС о трех снижениях, а не о шести сокращениях, как ожидал рынок.

По данным CME FedWatch Tool, рынок фьючерсов на федеральные фонды в настоящее время оценивает вероятность снижения ставки на 25 базисных пунктов на мартовском заседании FOMC с вероятностью 66,9% против вероятности 81% в пятницу.

Некоторое колебание в отношении отчетов за четвертый квартал также способствовало пессимистичному движению цен. Goldman Sachs (GS 380,45, +2,70, +0,7%), Morgan Stanley (MS 85,97, -3,73, -4,2%) и PNC (PNC 149,02, +0,10, +0,1%) были последними компаниями, отчитавшимися о квартальных результатах получив неоднозначные ответы рынка.

В то же время финансовый сектор индекса S&P 500 показал худшие результаты, упав на 0,6%. В число других отстающих входят такие экономически чувствительные отрасли, как энергетика (-2,4%), материалы (-1,2%) и промышленность (-1,0%).

Единственным сектором, который закрылся с ростом, стали информационные технологии (+0,4%), чему способствовал рост акций Microsoft (MSFT 390,27, +1,80, +0,5%) и NVIDIA (NVDA 563,82, +16,72, +3,1%). Поддержку сектору также оказали новости о том, что ANSYS (ANSS 327,42, -19,06, -5,5%) будет приобретена Synopsys (SNPS 509,68, +15,28, +3,1%) в рамках сделки, которая оценивает ANSYS в 35 миллиардов долларов.

Сегодняшние экономические данные были ограничены производственным индексом Empire State Manufacturing Index, который обычно несильно влияет на рынок, но он резко упал до -43,7 в январе с -14,5 в декабре.

- Индекс S&P 500: -0,1%

- Индекс Nasdaq: -0,5%

- Промышленный индекс Доу-Джонса: -0,9%.

- S&P Midcap 400: -2,5%

- Рассел 2000: -4,9%

Забегая вперед, экономический календарь на среду включает:

- 7:00 по восточному времени: Еженедельный ипотечный индекс MBA (ранее 9,9%)

- 8:30 восточного времени: Розничные продажи за декабрь (консенсус 0,4%; ранее 0,3%), Розничные продажи без учета автомобилей (ранее 0,2%), Декабрьские импортные цены (ранее -0,4%), Импортные цены без учета нефти (ранее 0,2%), экспортные цены (ранее -0,9%) и экспортные цены без учета сельского хозяйства (ранее -1,0%)

- 9:15 восточного времени: декабрь промышленное производство (консенсус -0,1%; предыдущие 0,2%) и загрузка мощностей (консенсус 78,8%; предыдущие 78,8%)

- 10:00 по восточному времени: ноябрьские индексы деловой активности (ранее -0,1%) и январский индекс рынка жилья NAHB (консенсус 38; предшествующий 37)

Энергетика: Нефть Брент 77.70 долл.

Вывод: Рынок США всё никак не может определиться - пробивать максимумы и наверх или совершить нормальную коррекцию. Возможно, ситуация определится сегодня на отчете по розничным продажам. Мы готовы покупать после коррекции.

Макаров Михаил, еще больше аналитики: