Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

По итогам торгов вторника рынки акций показали смешанную динамику, доходности американских трежерис и не только их подросли, а американский доллар получил заметную поддержку.

В чем причина такого поведения рынка?

Похоже, что в преддверии публикации важных данных с рынка труда США, а также потребительской инфляции в еврозоне, некоторое количество инвесторов решило скорректировать свои позиции закрытием их части. Это вызвало локальный отскок вверх доходности гособлигаций, в первую очередь трежерис, а также спровоцировало укрепление курса доллара. Индекс ICE резко восстановился, хотя ранее пробил отметку 101.00 пункта. И на момент написания статьи находится на уровне 102.11 пункта.

Стоит ли рассматривать эти движения как серьезный разворот тенденции?

Полагаем, что нет. Опять же, следует отметить, что к концу прошлого года заметно выросли мировые фондовые индексы, где в лидерах были американские. Также сильно понизились доходности гособлигаций, а доллар по индексу ICE стремился к локальному минимуму лета прошлого года. Поэтому мы рассматриваем это движения вторника как локальное, вызванное стремлением зафиксировать часть ранее полученной прибыли, и не более того. Фундаментально стоит ожидать продолжения начатого в конце прошлого года роста спроса на акции и гособлигации, а также ослабления курса доллара. Главная причина, которая будет стимулировать эти процессы, никуда не исчезла, а только будет усиливаться по мере того, как инвесторы будут все больше и больше убеждаться в том, что мировые ЦБ во главе с ФРС приступят к снижению уровня процентных ставок.

В этой связи очень важными будут публикуемые на этой неделе данные по инфляции в еврозоне, напомним, что ожидается ее резкий рост в годовом исчислении с 2.4% до 3.0% и значения с рынка труда США, здесь предполагается снижение количества новых рабочих мест и рост безработицы.

Считаем, что если цифры по инфляции в еврозоне окажутся не ниже ожиданий, то это может стимулировать вероятность того, что инфляция в регионе, может и если, значительно не вырастет, то затормозит свое снижение, а значит ЕЦБ может взять более продолжительную паузу и не решится на снижение ставок сразу после того, как к этому приступит Федрезерв. Конечно, на этом фоне стоит ожидать возобновление сильного роста евро к доллару, которые, скорее всего, снова попадет под прессинг, если обнародованные данные с рынка труда в четверг от ADP и в пятницу от Минтруда США окажутся не выше консенсус-прогноза.

В целом мы продолжаем оптимистично смотреть на высокую вероятность дальнейшего роста фондовых индексов в начале этого года после вероятной неглубокой коррекции. Также полагаем, что доллар уже в ближайшие дни снова по индексу ICE сможет опуститься ниже отметки 101.00 пункта. Считаем, что снижение риск-аппетита на рынках будет носить ограниченный характер, если выходящие важные данные экономической статистики подтвердят описанный выше вариант развития событий.

Прогноз дня:

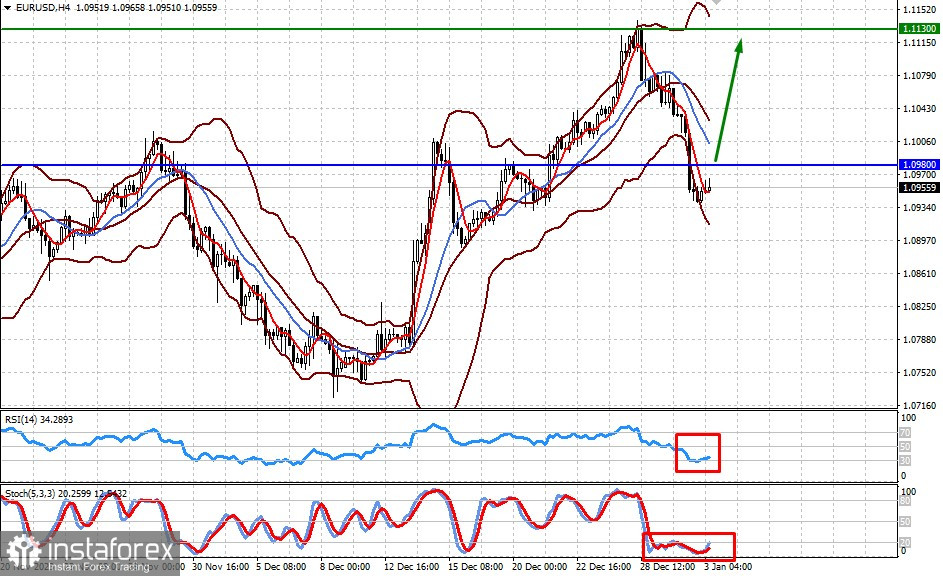

EUR/USD

Пара может заметно восстановиться, если данные по потребительской инфляции в еврозоне окажутся не ниже консенсус-прогноза и даже выше него. В этом случае она может, преодолев уровень 1.0980, устремиться к целевой отметке 1.1130.

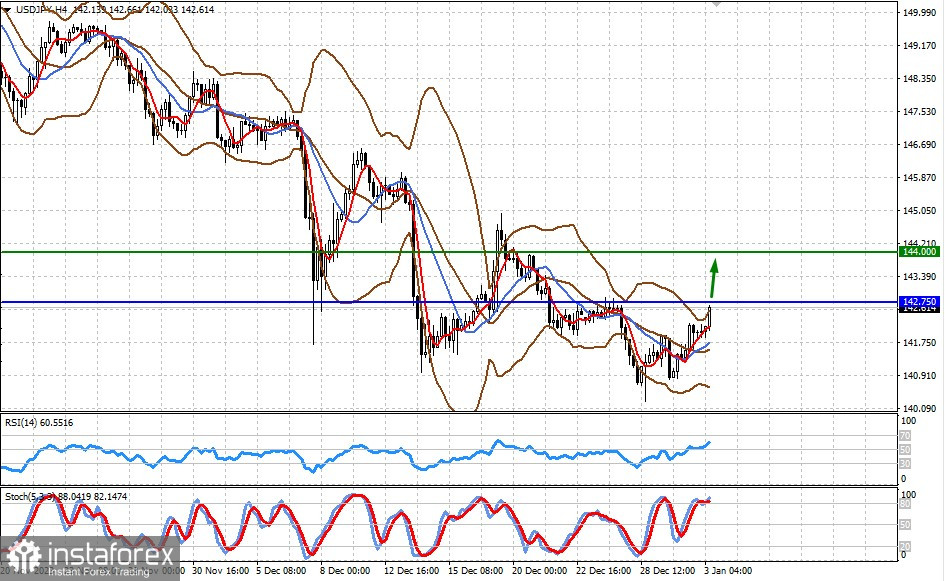

USD/JPY

Пара демонстрирует восстановительный рост. Она может подняться на волне ожидания публикации данных с рынка труда США и протокола последнего заседания ФРС к уровню 144.00.