Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

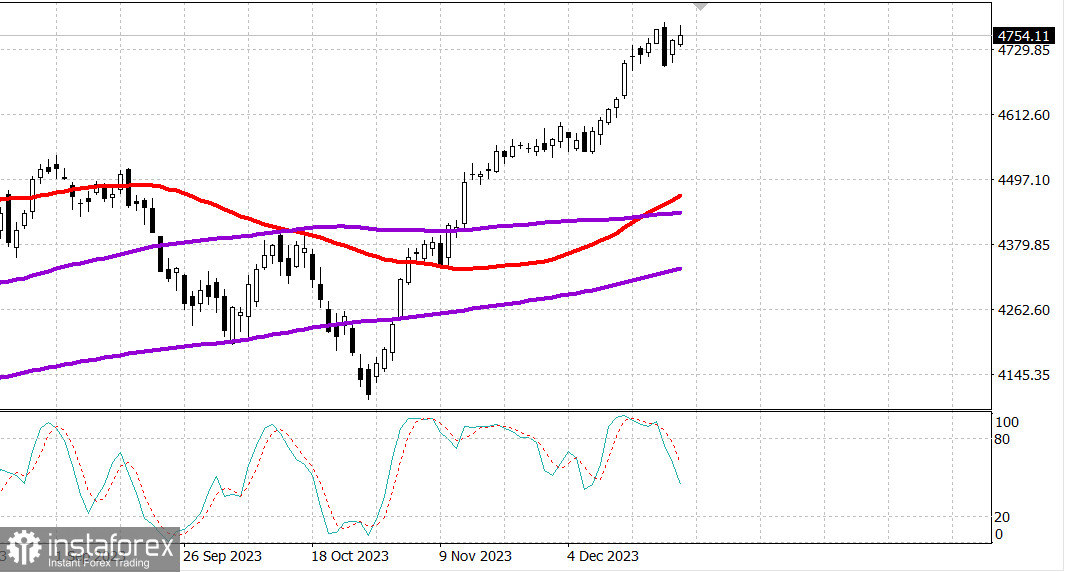

S&P500

Обзор 25.12

Рынок США: Итоги на Рождество

Главные индексы США на закрытии недели: Доу 0%, NASDAQ +0.2%, S&P500 +0.2%, S&P500 4754, диапазон 4700-4800.

В пятницу торги прошли в целом позитивно в ходе этой вялотекущей сессии накануне продолжительных праздничных выходных. Растущие акции опережали падающие примерно в соотношении 2 к 1 как на NYSE, так и на Nasdaq.

Участники рынка сегодня переваривали некоторые экономические новости, которые в основном соответствуют повествованию о мягкой посадке. Календарь был наполнен ноябрьским отчетом о личных доходах и расходах, который содержал значительный рост реальных располагаемых личных доходов на 0,4%, рост реальных расходов на 0,3% и снижение инфляции как в индексе цен PCE, так и в базовом индексе цен PCE.

Заказы на товары длительного пользования оказались выше ожиданий в ноябре, потребительские настроения выросли, тогда как инфляционные ожидания снизились в декабре.

Вышеупомянутые отчеты затмили разочаровывающее снижение продаж новых домов на 12,2% по сравнению с предыдущим месяцем в ноябре, хотя с учетом недавнего падения ставок по ипотечным кредитам участники, похоже, были готовы поверить, что активность продаж резко восстановится в декабре.

Три основных индекса торговались со скромным ростом на протяжении большей части сессии, но вскоре после 14:00 по восточному времени попали в воздушную яму, в результате чего индексы оказались ниже уровней вчерашнего закрытия. Кратковременное ухудшение не имело конкретного новостного катализатора, который мог бы объяснить эту активность. Индексы S&P 500 (+0,2%), Nasdaq Composite (+0,2%) и промышленный индекс Dow Jones (-0,1%) поднялись со своих сессионных минимумов, но индексу Dow не удалось завершить торги в плюсе.

Большие потери в акции NIKE (NKE 108,04, -14,49, -11,8%), которая сообщила о доходах за второй финансовый квартал и разочаровывающих прогнозах, способствовали относительному снижению индекса DJIA.

Падение акций NIKE также отразилось на секторе потребительских товаров S&P 500 (-0,7%), который был единственным сектором, который сегодня закрылся с понижением.

Между тем экономически чувствительные сектора и стоимостные акции показали лучшие результаты благодаря позитивным настроениям в отношении экономических перспектив. В число лидеров вошли сырьевой (+0,6%) и промышленный (+0,4%) секторы, а индекс стоимости Russell 3000 зарегистрировал прирост на 0,4% по сравнению с ростом индекса роста Russell 3000 на 0,1%.

Еще одним лидером роста оказался сектор здравоохранения (+0,5%), чему способствовала деятельность по слияниям и поглощениям, в ходе которой компания Bristol-Myers ( BMY 52,29, +1,03, +2,0%) приобрела Karuna Therapeutics ( KRTX 317,85, +102,66, +47,7%) за $330,00 за акцию наличными на общую стоимость акционерного капитала в размере 14 миллиардов долларов США. Цена приобретения представляет собой премию на 53% к цене закрытия KRTX в четверг.

Доходность по 2-летним облигациям осталась неизменной по сравнению со вчерашним днем, а на этой неделе снизилась на десять базисных пунктов до 4,33%. Доходность 10-летних облигаций выросла сегодня на один базисный пункт и снизилась на два базисных пункта на этой неделе, до 3,90%.

Напоминаем, что рынки закрыты в понедельник на Рождество.

- Индекс Nasdaq Composite: +43,3%

- Индекс S&P 500: +23,8%

- Рассел 2000: +15,5%

- S&P Midcap 400: +14,7%

- Промышленный индекс Dow Jones: +12,8%.

Обзор экономических данных:

- Личный доход увеличился на 0,4% в месячном исчислении в ноябре, как и ожидалось, после пересмотренного в сторону повышения роста на 0,3% (с 0,2%) в октябре. Личные расходы выросли на 0,2%, как и ожидалось, после пересмотренного в сторону понижения увеличения на 0,1% (с 0,2%) в октябре. Индекс цен PCE снизился на 0,1% по сравнению с предыдущим месяцем (консенсус - 0,1%), в результате чего годовое изменение составило 2,6% с 2,9% в октябре. Это было первое снижение индекса цен PCE с 2020 года. Базовый индекс цен PCE, который является предпочтительным показателем инфляции ФРС, увеличился на 0,1% в месячном исчислении (консенсус 0,2%), по сравнению с аналогичным периодом прошлого года. Годовое изменение до 3,2% с 3,4%.

- Ключевой вывод из отчета заключается в том, что он вводит в курс дела ФРС, стремящуюся снизить инфляцию за счет более высоких ставок, но не обрушить при этом экономику. Скачок реального PCE на 0,3% по сравнению с предыдущим месяцем в сочетании с увеличением реального располагаемого личного дохода на 0,4% и снижением инфляции в индексах цен PCE — это то, из чего состоят мягкие посадки/отсутствия посадок.

- Заказы на товары длительного пользования выросли на 5,4% по сравнению с предыдущим месяцем в ноябре (консенсус 2,5%) после пересмотренного в сторону снижения на 5,1% (с -5,4%) в октябре. Без учета транспорта заказы на товары длительного пользования выросли на 0,5% в месячном исчислении (консенсус - 0,2%) после пересмотренного в сторону понижения снижения на 0,3% (с 0,0%) в октябре.

- Ключевой вывод из отчета был сделан в данных о заказах на капитальные товары невоенного назначения, исключая транспорт, что является показателем деловых расходов. Он вырос на 0,8% в месячном исчислении вслед за снижением на 0,6% в октябре, что означает долгожданное восстановление активности заказов, что будет соответствовать прогнозу мягкой посадки.

- Окончательное значение индекса потребительских настроений Мичиганского университета за декабрь составило 69,7 (консенсус 69,7) против предварительного значения 69,4. Это значительно выше окончательного значения 61,3 за ноябрь и ознаменовало восстановление всех спадов предыдущих четырех месяцев. За тот же период год назад индекс составлял 59,8.

- Ключевым выводом отчета является связь между ростом настроений и снижением инфляционных ожиданий. Последнее задало тон улучшению отношения к ситуации в экономике в зависимости от возраста, дохода, образования, географии и политической идентификации.

- Продажи новых домов снизились на 12,2% в месячном исчислении в ноябре до годового показателя с учетом сезонных колебаний в 590 000 единиц (консенсус 689 000) с пересмотренных вниз 672 000 (с 679 000) в октябре. В годовом исчислении продажи новых домов выросли на 1,4%.

- Ключевой вывод из отчета заключается в том, что активность продаж новых домов сильно упала в ноябре, опережая темпы роста продаж в крупнейшем регионе продаж новых домов (Юг), где цены, как правило, более доступны. Слабость говорит об ограничениях предложения более дешевых домов и общих ограничениях доступности, вызванных высокими ставками по ипотечным кредитам и высокими ценами по сравнению со средними ценами на существующие дома.

Экономический календарь вторника включает в себя:

- 9:00 по восточному времени: октябрьский индекс цен на жилье FHFA (ранее 0,6%); Октябрь Индекс цен на жилье S&P Case-Shiller (ранее 3,9%)

Энергетика: Нефть Брент 79.20 долл.

Вывод: Рынок США ушел на Рождество практически на максимумах года и совсем недалеко от исторических максимумов. Рост, скорее всего, продолжится в 2024 году, и покупки актуальны после хорошей коррекции вероятно в январе.

С Рождеством!

Макаров Михаил, еще больше аналитики: