Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

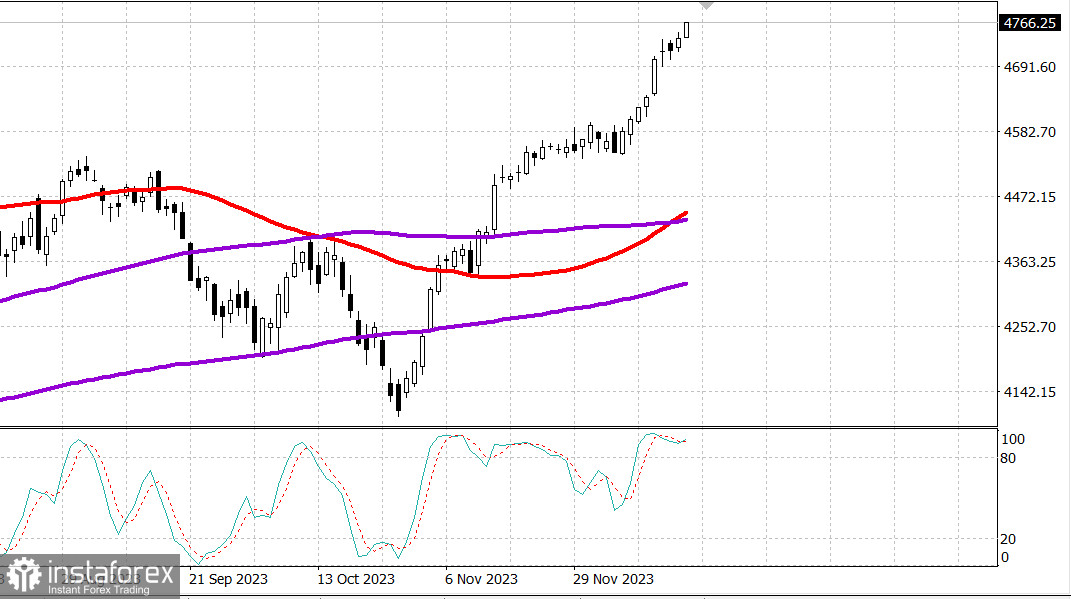

S&P500

Обзор 20.12

Рынок США: На максимуме

Главные индексы США во вторник: Доу +0.7%, NASDAQ +0.7%, S&P500 +0.6%, S&P500 4768, диапазон 4720 - 4800.

Акции сегодня снова выросли. Промышленный индекс Dow Jones закрылся на новом рекордно высоком уровне, а S&P 500 закрылся всего на 0,6% ниже своего предыдущего рекордного максимума закрытия 4796,56. Линия AD благоприятствовала растущим акциям с преимуществом более 4 к 1 на NYSE и почти 2 к 1 на Nasdaq.

Акции малой капитализации превзошли рынок в целом, что отражает рост спекулятивной торговли в отсутствие согласованной активности продаж. Индекс Russell 2000 закрылся с ростом на 1,9%, тогда как рост трех основных индексов колебался от 0,6% до 0,7%.

Позитивная тенденция частично поддерживалась сезонностью и страхом упустить дальнейшую прибыль, а также падением рыночных ставок. Доходность 2-летних облигаций упала на один базисный пункт до 4,45%, а доходность 10-летних облигаций упала на четыре базисных пункта до 3,92%.

Факторы, которые повлияли на ценовое движение на рынке казначейских облигаций, включали решение Банка Японии оставить учетную ставку без изменений на уровне -0,10% и придерживаться политики отрицательных процентных ставок, отчет, показывающий начало строительства жилья, был намного сильнее, чем ожидалось в ноябре, пересмотр в сторону повышения оценки модели GDPNow ФРБ Атланты для роста реального ВВП в четвертом квартале до 2,7% с 2,6%, а президент ФРБ Атланты Бостик (в FOMC 2024 года) заявил слушателям на мероприятии в Атланте, что он не видит необходимость срочного снижения ставок в 2024 году.

В результате широкого роста все 11 секторов индекса S&P 500 закрылись на положительной территории. Секторы потребительских товаров (+0,2%) и информационных технологий (+0,2%) показали наименьший прирост, в то время как энергетический сектор (+1,2%) лидировал, отреагировав на рост цен на нефть. Фьючерсы на сырую нефть марки WTI сегодня выросли еще на 1,6% до $74,01 за баррель.

- Индекс Nasdaq Composite: +43,4%

- S&P 500: +24,2%

- Рассел 2000: +14,8%

- S&P Midcap 400: +14,6%

- Промышленный индекс Dow Jones: +13,3%.

Обзор экономических данных:

- Ноябрьские разрешения на строительство 1,460 млн (консенсус 1,460 млн); Prior был пересмотрен до 1,498 млн с 1,487 млн; Ноябрьское строительство жилья 1,560 млн (консенсус 1,360 млн); Приор был пересмотрен до 1,359 млн с 1,372 млн.

- Ключевой вывод из отчета заключается в том, что активность отдельных объектов была положительной: значительный рост составил 18,0% для запусков и более скромный рост на 0,7% для разрешений. Это хорошие признаки того, что рынок жилья ограничен предложением из-за небольшого количества имеющихся домов, выставленных на продажу.

Забегая вперед, экономический календарь среды включает в себя:

- 07:00 по восточному времени: Индекс заявок на ипотеку MBA (ранее 7,4%)

- 08:30 по восточному времени: баланс текущего счета в третьем квартале (консенсус - 201,0 миллиарда долларов; предыдущий - 212,1 миллиарда долларов)

- 10:00 по восточному времени: Продажи существующих домов в ноябре (консенсус 3,80 млн; предыдущие 3,79 млн)

- 10:00 по восточному времени: индекс потребительской уверенности за декабрь (консенсус 104,0; предыдущий 102,0).

- 10:30 по восточному времени: Запасы сырой нефти EIA (ранее -4,26 млн)

- 13:00 по восточному времени: размещение 20-летних облигаций на сумму $13 млрд.

Энергетика: Нефть Брент 79.40 долл.

Вывод: Рынок США продолжил усиление и рост. Мы, разумеется, держим наши покупки сделанные в течение года и ждем хорошей коррекции для новых покупок - но, вероятно, это будет в январе.

Макаров Михаил, еще больше аналитики: