Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

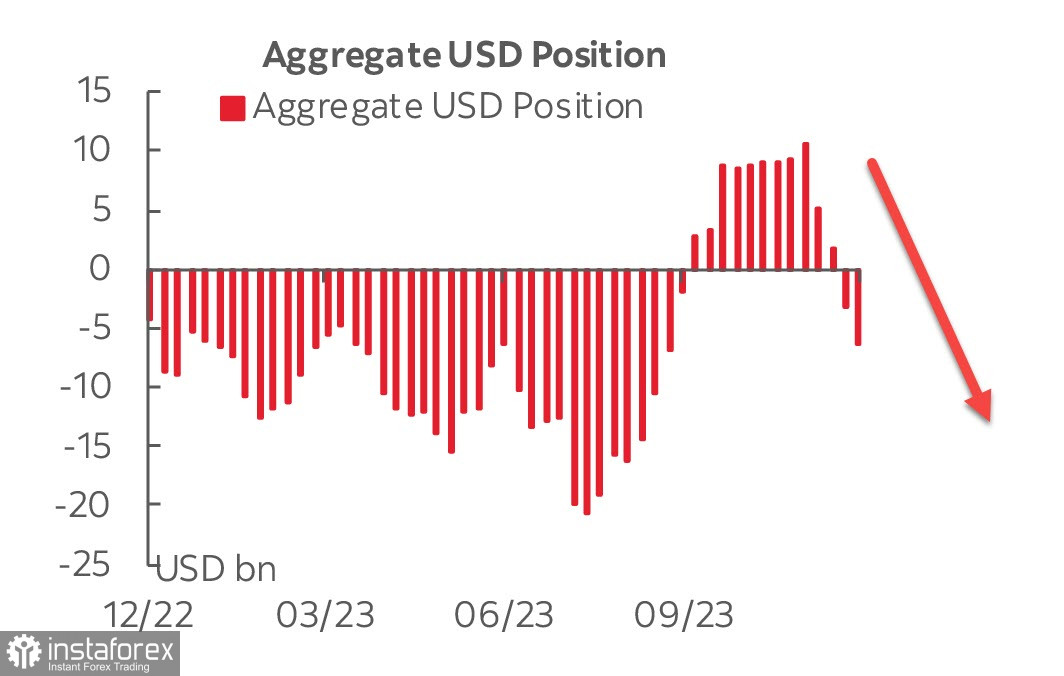

Очередной отчет CFTC показал, что распродажа доллара получила развитие. За отчетную неделю совокупная позиция против основных валют снизилась на 3,265 млрд. до -6,349 млрд – минимума за 14 недель.

Следует отметить, что опубликованные данные не содержат реакцию рынка на последнее заседание FOMC, которое выглядело откровенно голубиным, а значит, с высокой вероятность можно ожидать, что и следующий отчет CFTC покажет дальнейшее наращивание коротких позиций по USD.

Напомним, что FOMC просигнализировал о трех сокращениях ставок в следующем году, прогноз медианной ставки был снижен на 50п., и участники рынки считают, что следи руководства ФРС постепенно вырабатывается консенсус относительно дальнейших действий. Очевидно, что ФРС готовит рынки к снижению ставок, что неизбежно приведет и к снижению доходности US Treasures. В совокупности со снижением прогноза по инфляции и замедлением экономического роста ситуация складывается явно не в пользу доллара, поскольку другие крупные ЦБ будут явно отставать от ФРС в темпах нормализации.

Эту тенденцию подтвердили итоги состоявшихся на этой неделе заседаний ЕЦБ и Банка Англии. BoE оставил ключевую ставку без изменений на уровне 5.25%, но продемонстрировал при этом ястребиную позицию с четким намерением несколько охладить настрой рынка относительно возможного снижения ставок в следующем году. Этот вывод поддержан как некоторыми формулировками в итоговом заявлении, так и словами главы Банка Англии Бейли после заседания, заявившем, что пока слишком рано готовить о снижении ставок и что он не может сказать, что ставки достигли пика. Позиция BoE понатна – инфляция все еще слишком высокая, а рост средней заработной платы, по оценкам, еще не достиг пика, поэтому Банк Англии будет явно отставать от ФРС.

Аналогично и ЕЦБ – ставка сохранена на уровне 4%, график реинвестирования PEPP предполагает начало сокращения со 2 полугодия, а рыночные ожидания по первому снижению ставки – не ранее июня. Очевидно, что и ЕЦБ будет явно отставать от ФРС в темпах нормализации.

Из крупных банков осталось прояснить только позицию ЦБ Японии. В последнюю неделю появились слухи, что Банк Японии на ближайшем заседании во вторник объявит о выходе из отрицательных ставок, то есть ужесточит свою позицию. Такая возможность маловероятна, учитывая, что BoJ неоднократно намекал о том, что будет ориентироваться на итоги переговоров по заработной плате, а они пройдут только весной. Тем не менее, если Банк Японии сделает хоть какой-то шаг к ужесточению, то это вызовет рост иены против доллара, то есть никак не будет способствовать его укреплению, а если не сделает – сохранится статус-кво, где иена постепенно набирает вес. В любом случае доллар не сможет отыграть часть потерь после заседания BoJ.

Что касается темпов роста экономики США, то и здесь есть ряд существенных проблем. Несмотря на то, что рост ВВП в 3 квартале был пересмотрен с 4.9% к/к до 5.2% к/к, эти темпы восстановления остались в прошлом, на 2024г. прогнозируется +1,4%, что существенно ниже. Поставки основных товаров остаются слабыми, темпы роста нежилого строительства явно замедляются. Бюджетная политика в 2024г. явно ужесточится, всплеск роста благосостояния закончился в 2022г.

Рынок труда все еще растет, но этот рост является всего лишь откатом от провала по времена пандемии, отношение совокупно созданных новых рабочих мест к выпадающим из состава рабочей силы по-прежнему значительно ниже, чем до 2008г.

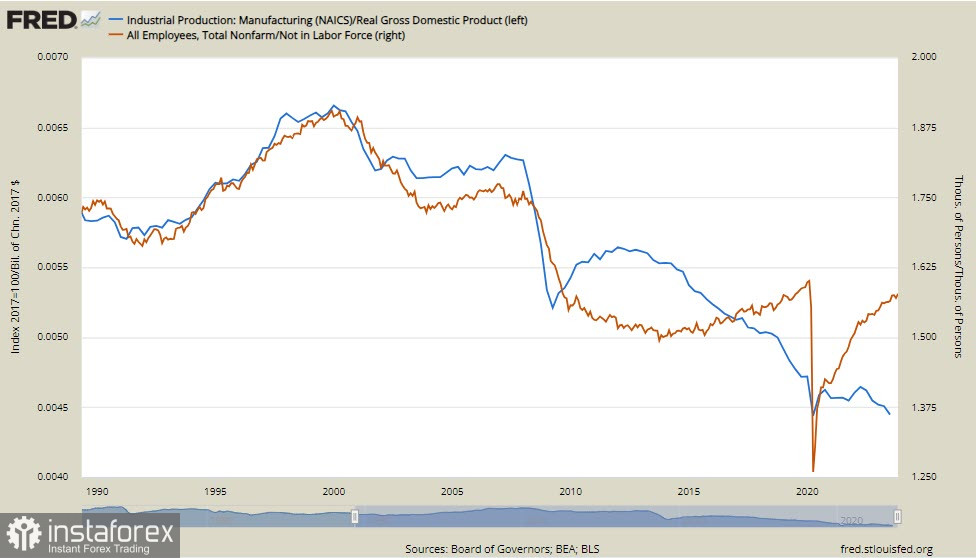

Что касается промышленного производства, то деиндустриализация США не замедляется, отношение собственного производства в структуре ВВП снижается без каких-либо признаков восстановления, несмотря на значительные инвестиции в последний год. С одной стороны это признак развития постиндустриального общества, где основной рост доходов дают сектор услуг и финансовый сектор, с другой, при слабеющем долларе повысится стоимость импорта, что может вызвать новый виток роста инфляции.

По всей видимости, доллар останется под давлением в ближайшие недели или даже месяцы – спред доходностей будет меняться не в его пользу.