Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

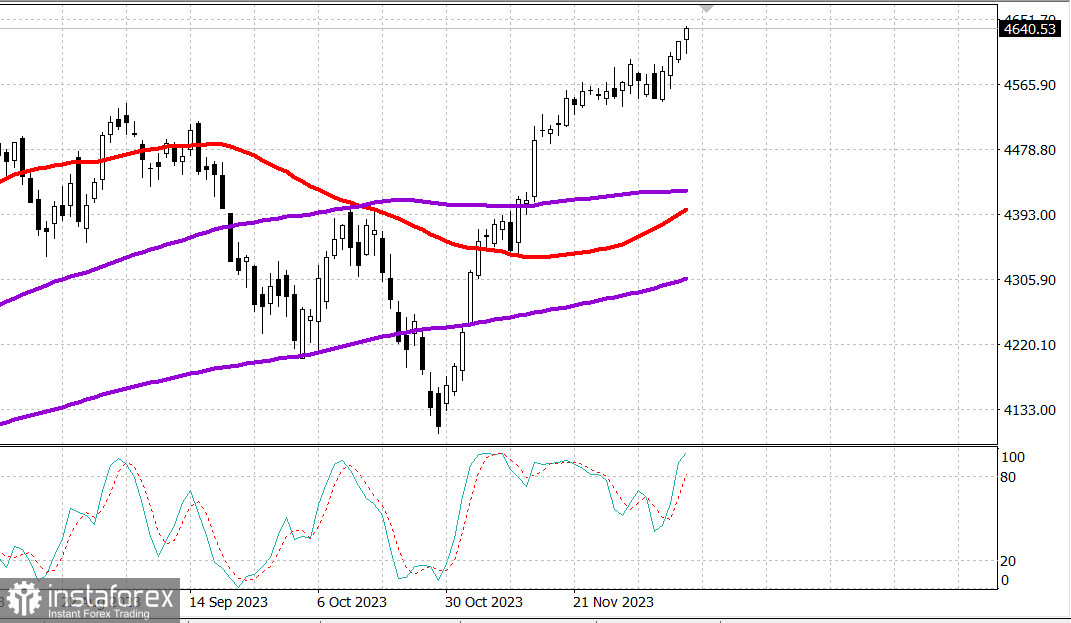

S&P500

Обзор 12.12

Рынок США: Инфляция не испугала. Рост.

Главные индексы США выросли во вторник: Доу +0.5%, NASDAQ +0.7%, S&P500 +0.5%, S&P500 4643, диапазон 4580-4680.

Основные индексы завершили сессию вблизи своих максимумов дня. Индексы S&P 500 и Dow Jones Industrial Average зафиксировали рост на 0,5% каждый, а Nasdaq Composite зарегистрировал рост на 0,7%. Акции начали сессию с более приглушенной динамики, поскольку инвесторы первоначально отреагировали на ноябрьский индекс потребительских цен.

Отчет в основном соответствовал ожиданиям, но участники рынка на какое-то время зациклились на устойчивом характере базового индекса потребительских цен, который вырос на 4,0% в годовом исчислении и не изменился с октября, а также инфляции услуг за вычетом арендной платы за жилье. Этот показатель увеличился на 0,6% по сравнению с предыдущим месяцем и на 3,5% по сравнению с аналогичным периодом прошлого года.

Примечательно, что ожидания повышения ставок не сильно изменились в ответ на эти данные. По данным CME FedWatch Tool, вероятность снижения ставки на 25 базисных пунктов в мае составляет 75,8% против 74,9% вчера.

Относительная сила акций мега-капитализации оказала некоторую поддержку динамике индекса, но в сегодняшнем росте участвовали и многие другие акции. ETF Vanguard Mega Cap Growth (MGK) зарегистрировал рост на 0,8%, а ETF Invesco S&P 500 Equal Weight (RSP) зарегистрировал рост на 0,2%.

Продолжающаяся покупательская активность в этот сезонно сильный период для рынка поддерживалась ранней устойчивостью к попыткам продаж, а также страхом упустить дальнейшую прибыль.

Три из 11 секторов индекса S&P 500 сегодня торговались с понижением, но энергетический сектор (-1,4%) продемонстрировал наибольшее снижение с большим отрывом на фоне падения цен на энергоносители. Фьючерсы на сырую нефть WTI упали на 3,8% до $68,62/барр., а фьючерсы на природный газ на 5,3%, до $2,33/млн БТЕ. Такое ценовое движение было позитивным событием, поскольку оно связано с инфляцией и инфляционными ожиданиями, несмотря на то, что сегодня оно привело к потерям в энергетическом секторе.

Лидерами роста стали сектор информационных технологий (+0,8%) и финансовый (+0,7%).

После некоторых резких действий в ответ на данные по индексу потребительских цен рынок казначейских облигаций сегодня был относительно спокоен перед заседанием FOMC в среду, на котором будет принята новая политическая директива, обновленное резюме экономических прогнозов и пресс-конференция председателя ФРС Пауэлла. Доходность 2-летних облигаций выросла на один базисный пункт до 4,74%, а доходность 10-летних облигаций упала на четыре базисных пункта до 4,20%.

Кроме того, компания Oracle (ORCL 100,81, -14,32, -12,4%) вчера явно проиграла после смешанного отчета о прибылях за второй финансовый квартал и текущих прогнозов на третий финансовый квартал.

- Индекс Nasdaq Composite: +38,9%.

- Индекс S&P 500: +21,0%

- Промышленный индекс Dow Jones: +10,4%.

- S&P Midcap 400: +8,7%

- Рассел 2000: +6,8%

Обзор экономических данных:

- Ноябрь NFIB: Оптимизм малого бизнеса 90,6; Приор 90,7

- Ноябрьский индекс потребительских цен 0,1% (консенсус 0,0%); До 0,0%; Ноябрь Базовый индекс потребительских цен 0,3% (консенсус 0,3%); До 0,2%

- Ключевым выводом отчета является признание того, что базовый индекс потребительских цен был «устойчивым», главным образом потому, что индекс жилищного строительства (+0,4%) продолжает оставаться устойчивым. Это должно заставить ФРС задуматься о не снижении ставок в ближайшее время; и это вполне может заставить ФРС озвучить идею о том, что она может снова поднять ставки, если прогресс в борьбе с инфляцией застопорится.

Новости календаря на среду:

- 07:00 по восточному времени: Индекс заявок на ипотеку MBA (ранее 2,8%)

- 08:30 восточного времени: индекс цен производителей за ноябрь (консенсус 0,1%; предыдущий -0,5%) и базовый индекс цен производителей (консенсус 0,2%; предыдущий 0,0%).

- 14:00 по восточному времени: директива FOMC и краткое изложение экономических прогнозов

- 14:30 по восточному времени: Пресс-конференция председателя ФРС Пауэлла для обсуждения решения FOMC

Энергетика. Нефть Брент упала резко до 72.80 долл.

Вывод. Рынок США продолжает рост и сейчас ждет сигналов от ФРС. В случае жесткой позиции ФРС может начаться глубокая коррекция - однако это создаст позднее выгодные точки для покупок.

Макаров Михаил, еще больше аналитики: