Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Фьючерсы на американские фондовые индексы открылись очередным падением после резкого снижения вчера, которое было вызвано размышлениями по поводу будущего денежно-кредитной политики США. Фьючерсы на S&P 500 снизились на 0,2%, тогда как высокотехнологический NASDAQ и потерял 0,3%. Промышленный Dow Jones опустился на 0,1%. Доходность казначейских облигаций осталась без изменений, на уровне около 4,2%.

После пятничного выступления Джэрома Пауэлла на прошлой неделе ряд трейдеров отказались от оптимистичных сценариев, согласно которым центральные банки вовремя снизят процентные ставки, чтобы предотвратить рецессию. Очевидно, что инвесторы начинают декабрь полный сомнений, поскольку эпическое ноябрьское ралли уже закончилось и чего ждать дальше от рынка, который находится в районе годовых максимумов – вопрос интересный. До декабрьского ралли Санта-Клауса еще далеко, а впереди довольно непростые данные по рынку труда США и заседание Федеральной резервной системы, от которого 90% участников рынка ничего не ждут в плане процентных ставок, рассчитывая на более конструктивные и мягкие действия комитета уже в следующем году.

Данные о занятости в США также рассматриваются как ключевой элемент головоломки для понимания экономики и риска того, будет ли способствовать рост заработной платы укреплению инфляции, что, в свою очередь, сохранит стоимость заимствований на более длительный срок, или нет. Примерно об этом в конце прошлой недели говорили некоторые представители Федеральной резервной системы. Президента ФРБ Нью-Йорка Уильямс уверен, что, если ценовое давление окажется более устойчивым, чем ожидается, может потребоваться дополнительное ужесточение. Как и его коллеги, Уильямс подчеркнул необходимость продолжать отслеживать поступающие данные, чтобы оценить, является ли текущая политика достаточно ограничительной или нет.

Ноябрьское ралли произошло как раз по причине, что многие трейдеры слишком рано поверили в то, что мировые центральные банки готовы перейти к более мягкой политике уже сейчас, когда инфляция действительно хорошо снизилась, но еще не достигла своего целевого уровня около 2.0%. Денежные рынки ожидали 70-процентную вероятность того, что Центральный банк США снизит ставки в первом квартале следующего года, и заложили целых пять сокращений на четверть пункта к концу 2024 года.

Что касается других областей, то немецкий рынок ценных бумаг получил поддержку после комментариев члена правления Европейского центрального банка Изабель Шнабель о том, что дальнейшее повышение процентных ставок маловероятно. Индекс DAX прибавил 0,2%, опередив более широкий индекс Stoxx 600.

Индексы материкового Китая и Гонконга упали после решения Moody's Investors Service снизить прогноз по суверенному долгу страны до негативного. Индекс MSCI China упал на целых 2,3% до минимума ноября 2022 года. На материке эталонный индекс CSI 300 провалился на 1,9%.

Нефть стабилизировалась после трехдневного падения. Саудовская Аравия заявила, что недавнее сокращение добычи ОПЕК+ будет выполнено в полном объеме и может быть продлено. Биткойн удерживался вблизи 19-месячного максимума, чуть ниже отметки в 42 000 долларов. Золото отлично просело и скорректировалось после вчерашнего исторического обновления максимумов.

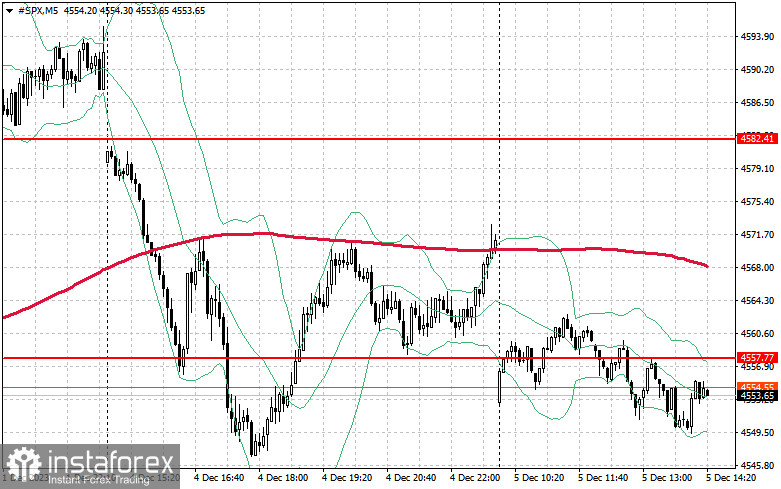

Что касается технической картины S&P500, то спрос на индекс продолжает падать. Основная задача покупателей на сегодня будет заключаться в защите уровня $4557 и возврате его под контроль. Это поможет вернуть восходящий тренд, а также откроет возможность к рывку на новый уровень $4582. Не менее приоритетной задачей быков будет и контроль над $4609, что укрепит позиции покупателей. В случае движения вниз на фоне снижения спроса аппетита к риску после слабых данных по США покупатели просто обязаны заявить о себе в районе $4539. Пробой быстро столкнет торговый инструмент назад на $4515 и откроет дорогу к $4488.