Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

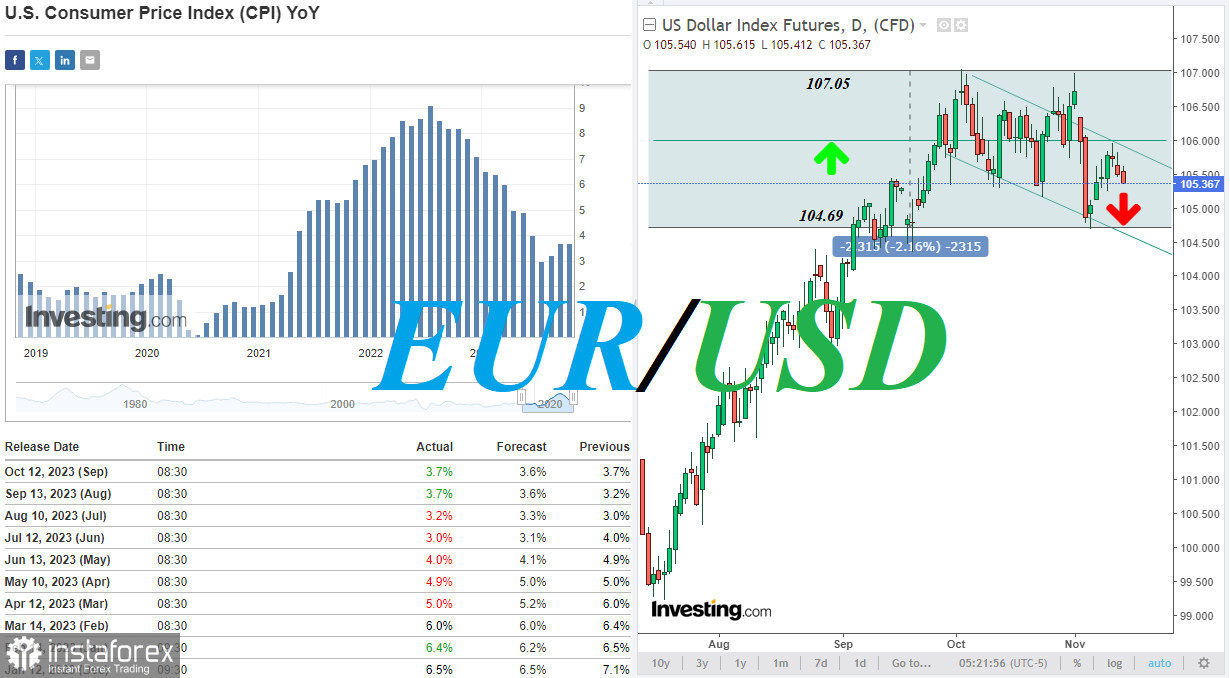

Доллар понемногу сдает позиции перед публикацией сегодня в 13:30 (GMT) данных по инфляции в США. Ожидается снижение индекса потребительских цен CPI с 0,4% до 0,1% в октябре (с 3,7% до 3,3% в годовом выражении), в то время как базовый CPI (без учёта цен на продовольствие и энергоносители), вероятно, не изменится, оставшись на отметке 0,3% (4,1% в годовом выражении).

Как известно, данные по динамике инфляции вместе с данными по рынку труда и ВВП являются ключевым индикатором для ФРС при принятии ею решения по кредитно-денежной политике.

На потребительские цены приходится большая часть общей инфляции, и рост цен заставляет центральный банк повышать процентные ставки для сдерживания инфляции. Если данные подтвердятся, то вероятность того, что ФРС не станет больше повышать процентные ставки, вырастет (согласно данным CME Group, рынки оценивают вероятность нейтрального решения по процентным ставкам ФРС в декабре в 86,0%). Это, скорее всего, окажет понижательное давление на доллар.

В этом случае индекс доллара DXY направится к нижней границе диапазона между уровнями 107.05 и 104.69. Если слабые данные по инфляции будут подкреплены в среду данными по ценам производителей и розничным продажам в США (их публикация намечена на 13:30 GMT), в случае если они тоже окажутся слабее прогнозных значений, то стоит ждать дальнейшего ослабления доллара и прорыва индексом доллара DXY уровня поддержки 104.69 с перспективой более глубокой коррекции.

В ожидании этого более осторожные инвесторы сокращают длинные позиции по доллару, что также ведет к его ослаблению в первой половине сегодняшнего торгового дня.

Между тем сегодня главные конкуренты доллара на валютном рынке фунт (см. наш вчерашний обзор «GBP/USD: в ожидании свежих данных по инфляции») и евро получили поддержку от макро статистики из Великобритании и Еврозоны.

Так, статистика из Великобритании по рынку труда (за сентябрь–октябрь) отразила рост занятости (с -82,0 тыс. до 54,0 тыс.) и зарплат британцев (косвенный опережающий индикатор потребительской инфляции), в то время как безработица осталась на прежнем уровне в 4,2% при прогнозе о ее росте до 4,3%.

При этом предварительные данные по динамике уровня занятости в еврозоне составили +0,3% и +1,4% (в квартальном и годовом исчислении) после предыдущих значений (во 2-м квартале) в +0,2% и +1,3%, соответственно.

Хотя вторая оценка европейского ВВП за 3-й квартал, которая была опубликована в это же время (в 10:00 GMT), совпала с 1-й оценкой (-0,1% и +0,1% в годовом выражении), покупатели евро отреагировали на сегодняшний блок макро статистики из Еврозоны позитивно, что придало евро краткосрочный бычий импульс. При этом пара EUR/USD выросла в моменте на 15 пунктов, поднявшись к внутридневному максимуму и максимуму с 07 ноября на отметке 1.0730. Надо отметить, что через эту отметку проходит ключевой уровень сопротивления, отделяющий среднесрочный бычий рынок от медвежьего.

EUR/USD сегодня протестировала его уже 3-й раз с начала месяца, и снова откатилась вниз. Очевидно, что паре не хватает импульса для его преодоления. Не исключено, что она получит его сегодня, если публикуемые в13:30 (GMT) данные по инфляции из США действительно окажутся слабыми.

В противном случае следует ждать возобновления снижения EUR/USD (более подробно см. в EUR/USD: сценарии динамики на 14.11.2023).

Отметим, что в минувший четверг глава ФРС Джером Пауэлл просигнализировал о возможности ещё одного повышения процентной ставки, а для достижения целевого уровня инфляции 2,0%, по его мнению, может потребоваться достаточно много времени (см. наш предыдущий обзор «EUR/USD: возврат в нисходящий тренд?»).

*) копирование сигналов в Instaforex -

https://www.ifxtrade.center/ru/forexcopy_system?x=...

**) ПАММ-система в Instaforex -

https://www.ifxtrade.center/ru/pamm_system?x=PKEZZ

***) открыть торговый счет в Instaforex -