Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

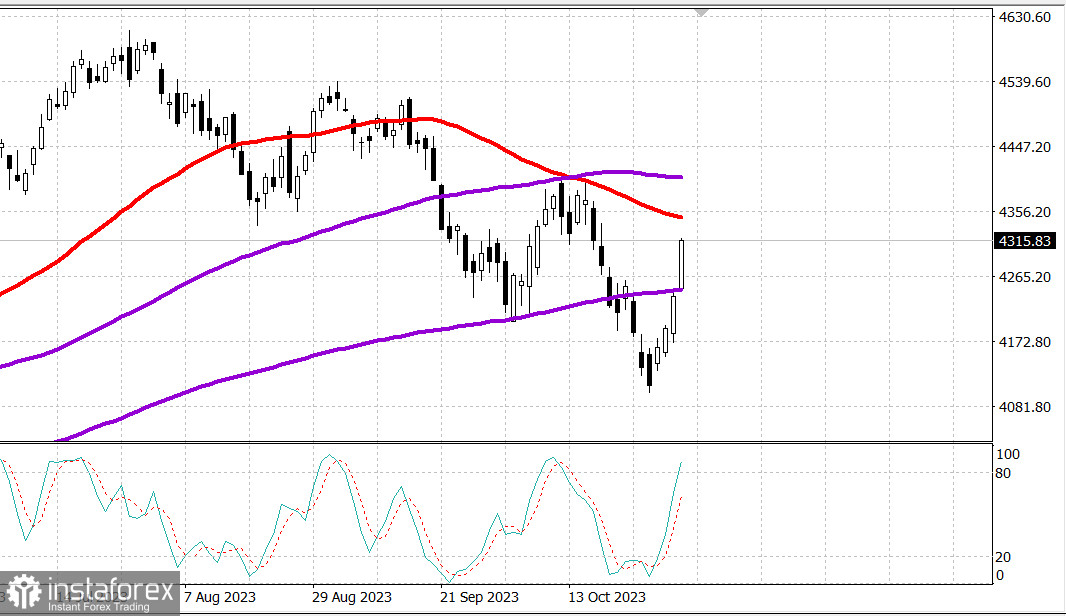

S&P500

Обзор 03.11

Рынок США: Четыре дня роста.

Рынок США: Главные индексы сильно выросли в четверг: Доу +1.7%, NASDAQ +1.8%, S&P500 +1.9%,

S&P500 4317, диапазон 4280 - 4360.

В четверг фондовый рынок находился в режиме ралли, чему способствовали падение процентных ставок, положительные новости о доходах и активность по закрытию коротких позиций. Russell 2000 зарегистрировал рост на 2,5%, в то время как три основных индекса закрылись с ростом от 1,7% до 1,9%. Индекс S&P 500 закрылся выше своей 200-дневной скользящей средней (4244) и уровня 4300.

Доходность 10-летних облигаций упала еще на 12 базисных пунктов, до 4,67%, а доходность по 2-летним облигациям выросла на один базисный пункт, до 4,98%. Снижению долгосрочных ставок способствовало некоторое смягчение данных по производственному индексу деловой активности в еврозоне, решение Банка Англии сохранить банковскую ставку без изменений на уровне 5,25%, а также некоторая активность по покрытию коротких позиций на рынке казначейских облигаций, а также производительность в третьем квартале - отчет показал снижение удельных затрат на рабочую силу на 0,8%.

Практически все указывало на ралли на фондовом рынке. 29 из 30 компонентов индекса Dow закрылись с ростом, а все 11 секторов индекса S&P 500 закрылись в плюсе. Секторы энергетики (+3,1%) и недвижимости (+3,1%) подскочили более чем на 3,0%, в то время как сектор услуг связи (+0,9%) продемонстрировал самый незначительный прирост.

Реакция на новости о прибылях и убытках в целом была положительной, что оказало дополнительную поддержку рынку в целом. В этом отношении лидерами стали Qualcomm (QCOM 117,36, +6,47, +5,8%), Eli Lilly (LLY 580,29, +25,83, +4,7%) и Starbucks (SBUX 100,01, +8,66, +9,5%).

Между тем акции Airbnb (ABNB 115,50, -3,97, -3,3%) и Moderna (MRNA 71,23, -4,97, -6,5%) торговались вниз после отчетов о прибыли.

Другие факторы, действующие вчера, включали идею о том, что ФРС может прекратить повышение ставок, что последовало за замечаниями, сделанными вчера главой ФРС Пауэллом на его пресс-конференции после заседания FOMC, а также фактор сезонности. Ноябрь в среднем исторически был самым сильным месяцем для S&P 500 и знаменует начало лучшего шестимесячного периода доходности для S&P 500.

- Индекс Nasdaq Composite: +27,0% с начала года

- S&P 500: +12,5% с начала года

- Промышленный индекс Dow Jones: +2,1% с начала года.

- S&P Midcap 400: +0,02% с начала года

- Рассел, 2000 г.: -2,7% с начала года.

Обзор экономических данных:

- Еженедельные первоначальные заявки – 217 тыс. (консенсус 214 тыс.); Пред пересмотрены до 212К с 210К; Еженедельные продолжающиеся заявки 1,818 млн; Prior были пересмотрены до 1,783 млн с 1,709 млн.

- Ключевой вывод из отчета во многом тот же: низкий уровень первоначальных обращений не соответствует существенному ослаблению рынка труда.

- Производительность в третьем квартале – Prel 4,7% (консенсус 3,6%); Prior был пересмотрен до 3,6% с 3,5%; Удельные затраты на рабочую силу в третьем квартале - Prel -0,8% (консенсус 1,5%); Prior был пересмотрен до 3,2% с 2,2%.

- Ключевым выводом отчета, помимо впечатляющего роста производительности, является снижение удельных затрат на рабочую силу. Это особенно своевременные данные, поскольку они прекрасно сочетаются с растущими ожиданиями рынка о том, что смягчение инфляционного давления удержит ФРС от повторного повышения ставок.

- Сентябрьские производственные заказы 2,8% (консенсус 1,0%); Prior был пересмотрен до 1,0% с 1,2%.

- Ключевой вывод из отчета заключается в том, что производственные заказы в сентябре значительно выросли за счет увеличения заказов на транспорт, но это увеличение было связано не только с транспортом.

Пятничный экономический календарь включает в себя:

- 8:30 восточного времени: октябрь: данные о занятости в несельскохозяйственном секторе (согласно прогнозам 175 тыс.; ранее 336 тыс.), данные о занятости в частном секторе в несельскохозяйственном секторе (прогноз 143 тыс.; ранее 263 тыс.), средний почасовой заработок (прогноз 0,3%; ранее 0,2%), безработица Ставка (консенсус 3,8%; предыдущий 3,8%), средняя рабочая неделя (консенсус 34,3; предыдущий 34,4)

- 9:45 по восточному времени: индекс деловой активности в сфере услуг США от S&P за октябрь (ранее 50,1).

- 10:00 по восточному времени: октябрьский индекс непроизводственного сектора ISM (консенсус 53,0%; предыдущий 53,6%)

Энергетика: Нефть Брент 87 долл.

Вывод. Сильный рост рынка США в 4 дня - новый аргумент в начало нового тренда роста. Однако для правильного сигнала необходим еще один день сильного роста. Наблюдаем за закрытием недели. Нонфармы сегодня.

Макаров Михаил, еще больше аналитики: