Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Пара евро-доллар после резкого взлёта к уровню сопротивления 1,0670 (нижняя граница облака Kumo на таймфрейме D1) развернулась на 180 градусов и на данный момент торгуется в середине 5-й фигуры. Такая ценовая динамика была обусловлена прежде всего ослаблением евро: опубликованный вчера отчёт по росту инфляции в еврозоне оказался явно не в пользу единой валюты.

За день до этого, то есть в понедельник, аналогичную нисходящую траекторию продемонстрировали немецкие цифры. Инфляция в Германии и еврозоне активно снижается, и данный факт поставил жирную точку в дискуссии о возможном дополнительном ужесточении ДКП Европейским Центробанком. Более того, после опубликованных данных (которые отразили замедление инфляции на фоне замедления европейской экономики) на рынке снова заговорили о том, что ЦБ может рассмотреть вопрос снижения ставок уже в первой половине следующего года. На фоне таких предположений пара eur/usd оказалась под существенным давлением, потеряв всего за несколько часов более 100 пунктов. Если бы не предстоящее заседание ФРС, итоги которого мы узнаем уже сегодня, можно было бы с уверенностью рекомендовать продажи пары. Однако перспективы южного тренда по-прежнему выглядят туманно, с учётом осторожной позиции главы Федрезерва, которую он озвучил в конце октября. Поэтому до оглашения вердикта ФРС, по паре безопасней всего занимать выжидательную позицию.

Но вернёмся к инфляционным отчётам. Общий индекс потребительских цен Германии в годовом выражении снизился сразу до 3,8%, гармонизированный – до 3,0% (самый слабый темп роста с августа 2021 года). Одновременно с этим стало известно, что немецкая экономика сократилась в третьем квартале на 0,1% кв/кв, на фоне слабой покупательной способности.

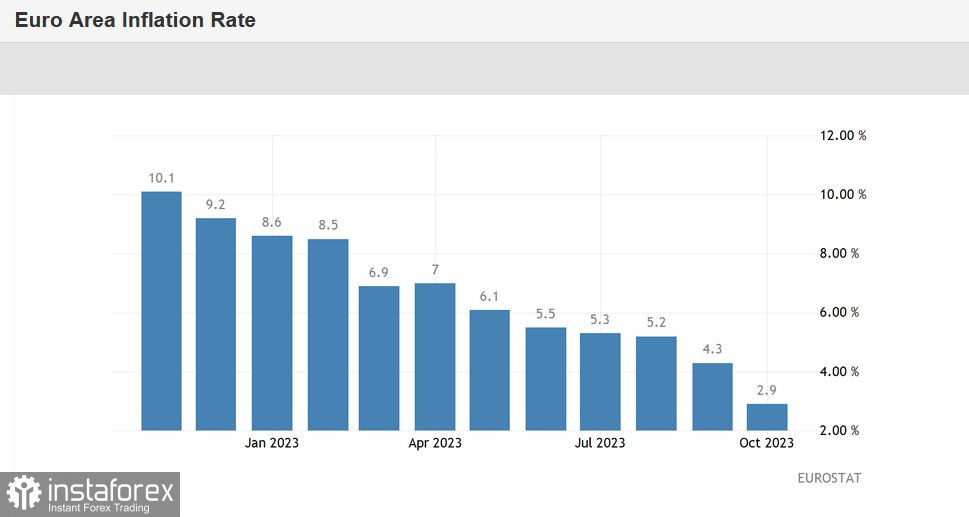

Отчёт по росту инфляции в еврозоне также оказался не на стороне евро. Особенно – общий индекс потребительских цен. При прогнозе спада до 3,1% в годовом исчислении, он рухнул до 2,9% (при том, что в сентябре он вышел на отметке 4,3%). Это самый слабый темп роста показателя с июля 2021 года. Основной индекс потребительских цен прогнозируемо снизился до 4,2% (минимальное значение показателя с августа 2022 года).

Структура отчёта говорит о существенном снижении стоимости энергии. Цены на энергоносители в еврозоне в прошлом месяце рухнули более чем на 11% г/г (для сравнения можно отметить, что в сентябре этот компонент отчёта снизился на 4,6%). Кроме того, значительно замедлился рост цен на продукты питания, алкоголь и табачную продукцию (с 8,8% до 7,5%), а также на услуги.

Одновременно с этим Евростат сообщил о том, что ВВП еврозоны в третьем квартале снизился на 0,1%, тогда как большинство экспертов ожидали стагнацию. Это объясняется прежде всего тем, что в минус ушла крупнейшая экономика Европы – немецкая – что отразилось на общеевропейском результате. Во Франции объём ВВП вырос на 0,1%, в Италии – не изменился.

Таким образом, в сухом остатке мы имеем замедление инфляции в Германии (и в целом в еврозоне), с одновременным сокращением экономики – как в Германии, так и в целом в еврозоне.

Очевидно, что, с одной стороны, жёсткая монетарная политика ЕЦБ приносит свои плоды. С другой же стороны, очевидным является и тот факт, что наиболее крупные экономики еврозоны находятся под тяжестью высоких процентных ставок, демонстрируя либо стагнацию, либо сокращение, либо минимальный рост.

Всё это говорит о том, что Европейский Центробанк будет и дальше держать паузу в повышении процентных ставок. При этом, на мой взгляд, в обозримом будущем (по крайней мере в перспективе ближайших месяцев) ЕЦБ не станет поднимать вопрос смягчения ДКП. Борьба с инфляцией (как видим, весьма успешная) находится во главе угла, даже если данная борьба – в ущерб экономическому росту.

В одном из своих выступлений глава ЕЦБ Кристин Лагард признала, что экономика еврозоны останется слабой как минимум до конца этого года. Одновременно с этим она отметила, что по мере снижения инфляции, одновременного роста спроса на экспорт из еврозоны и дальнейшего восстановления реальных доходов домохозяйств, экономика будет укрепляться «в течение нескольких последующих лет». Такая диспозиция, которая, очевидно, будет озвучиваться ЕЦБ ещё достаточно долго, будет оказывать фоновое давление на евро. Поэтому стабильный рост пары eur/usd возможен лишь только за счёт «стабильной слабости» гринбека.

Здесь свою решающую роль может сыграть Федрезерв, который сегодня подведёт итоги ноябрьского заседания. Формальные итоги предрешены – все параметры монетарной политики останутся в прежнем виде. Основная интрига заключается в последующей риторике главы ФРС и тональности сопроводительного заявления. Если регулятор не исключит повышение ставки в декабре (вероятность данного сценария составляет всего 26%, согласно данным CME FedWatch Tool), то пара eur/usd может не только протестировать ближайший уровень поддержки 1,0500 (нижняя линия Bollinger Bands на дневном графике), но и вернуться к основному ценовому барьеру 1,0450 (ценовой минимум текущего года). Если же Федрезерв даст понять, что готов держать ставку на достигнутом уровне на протяжении продолжительного времени (надеясь на кумулятивный эффект), пара вернётся в диапазон 1,0600-1,0670 с перспективой тестирования 7-й фигуры. До оглашения итогов ноябрьского заседания по паре целесообразно сохранять выжидательную позицию.