Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Ключевое событие текущего дня – заседание FOMC. Ожидается, что ФРС оставит без изменений текущие параметры монетарной политики и, возможно, даст понять, что не планирует повышений и в будущем. Рынки полностью учитывают отсутствие изменений по процентной ставке, а потому все внимание будет приковано к пресс-конференции Дж.Пауэлла.

Также сегодня – производственный ISM и отчет JOLTS, к которому будет повышенное внимание после резкого роста вакансий в сентябре. Также будет опубликован отчет ADP по занятости в частном секторе, хотя он может в итоге сильно отличаться от нонфармов, который выйдут в пятницу.

USD/CAD

Единственной значимой публикацией за прошедшую неделю оказался отчет Статслужбы Канады о ВВП в августе, который показал нулевой рост экономики (прогноз = 0.1%).

Публикация отчёта немедленно привела к разговорам о том, что Канада скатывается в рецессию, однако такие выводы явно преждевременные. Некоторое ухудшение показателей по ВВП объясняется вполне прозаическими факторами – пожарами, засухой и забастовками.

На сентябрь прогнозируется также рост около нуля, а в целом для третьего квартала – рост около 0.8%, то есть пока о рецессии речь не идет. Факторы, поддерживающие инфляцию, по-прежнему сильны – резкий рост заработной платы в номинальном и реальном выражении, падение производительности, чрезмерная иммиграция, падающий курс канадского доллара, все еще чрезмерно стимулирующая налогово-бюджетная политика. Для снижения инфляции период ослабления экономики необходим, чтобы сбить потребительский спрос, и пока явных признаков падения спроса нет.

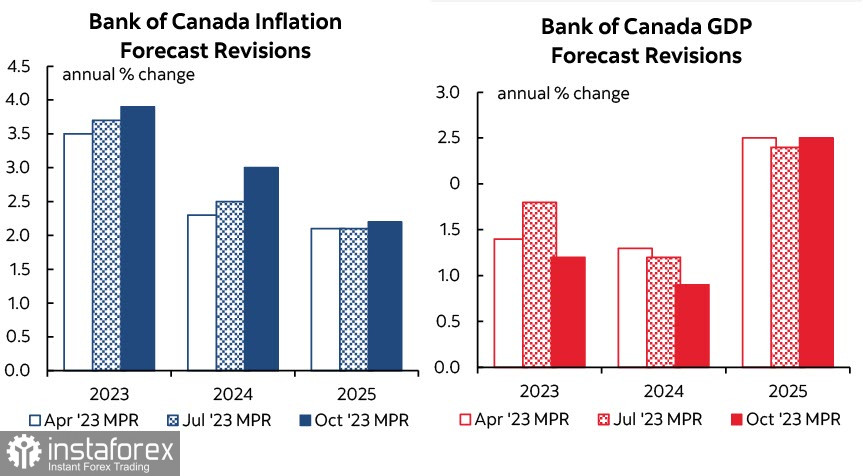

Банк Канады остается ястребиным, поскольку на последнем заседании он повысил прогноз по инфляции, и это несмотря на то, что прогноз по ВВП в 2023 г. и 2024 г., напротив, понижен.

Прогнозируемое достижение инфляции в 2% до второго полугодия 2025 года, (ранее -до середины 2025г). В заявлении дополнительно подчеркнуто, что «инфляционные риски возросли», потенциальный объём производства пересмотрен в сторону снижения.

Если исходить из этих постулатов, то становится ясно, что Банк Канады может продолжить рост учетной ставки, и этот фактор не позволит канадскому доллару резко ослабеть. Текущее ослабление CAD носит краткосрочный характер и может закончиться в любой момент.

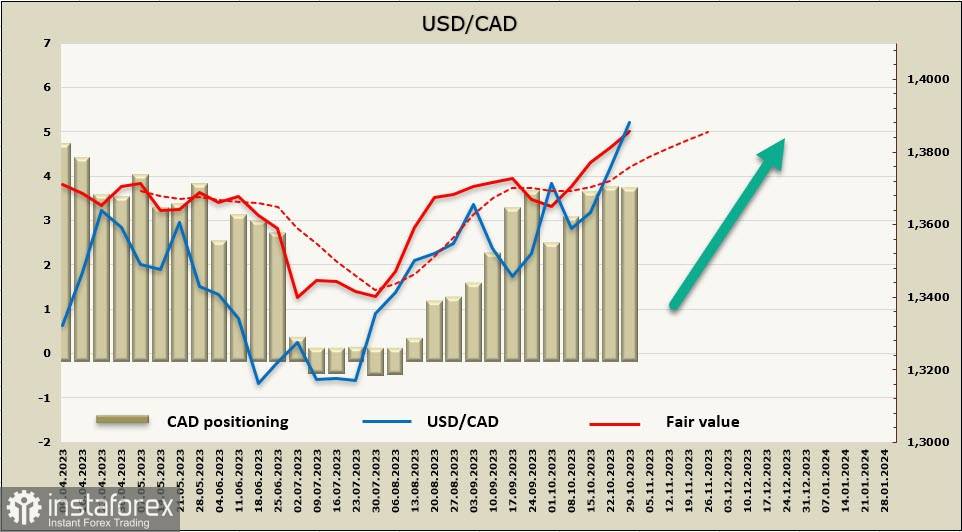

Совокупная спекулятивная позиция по CAD не изменилась за отчетную неделю, медвежий перевес (-3,54 млрд) очевиден. Расчетная цена уходит вверх.

USD/CAD, как и ожидалось, ушел к сопротивлению 1.3860. Продолжение роста выглядит очень вероятным, ожидаем, что после непродолжительной консолидации вблизи текущих уровней последует еще одно движение на север, цель 1.3975. Прорыв этого сопротивления откроет дорогу к максимуму 1.4667, но пока об реализации этого сценария говорить рано.

USD/JPY

Банк Японии, как и ожидалось, оставил учетную ставку без изменений на уровне -0.1%, но добавил гибкости в программу YCC. Теперь он рассматривает ограничение 1% как ориентир, то есть готов позволить доходности расти выше этого предела. Здесь важно то, что Банк Японии решил отказаться от ежедневных операций по покупке облигаций с фиксированной ставкой, это было его основным инструментом ограничения роста доходности JGB. Принимая решение, Банк сослался на «большие побочные эффекты», которые это может повлечь.

Как оно сложится на практике, пока неясно, потому что решение считать 1% как ориентир вроде бы принято, но глава BoJ Уэда на пресс-конференции заявил, что Банк продолжит крупномасштабную покупку облигаций. То есть вроде и бы и рыночное решение по снижению контроля на самом деле может ничего не изменить.

Что еще важно, так это то, что Банк Японии изменил прогноз по инфляции – базовый индекс теперь составляет 2,8% г/г в 23 финансовом году, что на 0,3% выше его июльских прогнозов. К тому же Банк повысил прогноз базового индекса потребительских цен на 2024 финансовый год до 2,8% по сравнению с предыдущими 1,9%, подтвердив, что банк теперь видит инфляцию выше целевого показателя в течение трех лет подряд.

На практике это означает следующее – реального ужесточения нет, а инфляция ожидается выше. Соответственно, спред доходностей продолжил для иены ухудшаться, а потому она, скорее всего, будет слабеть и дальше.

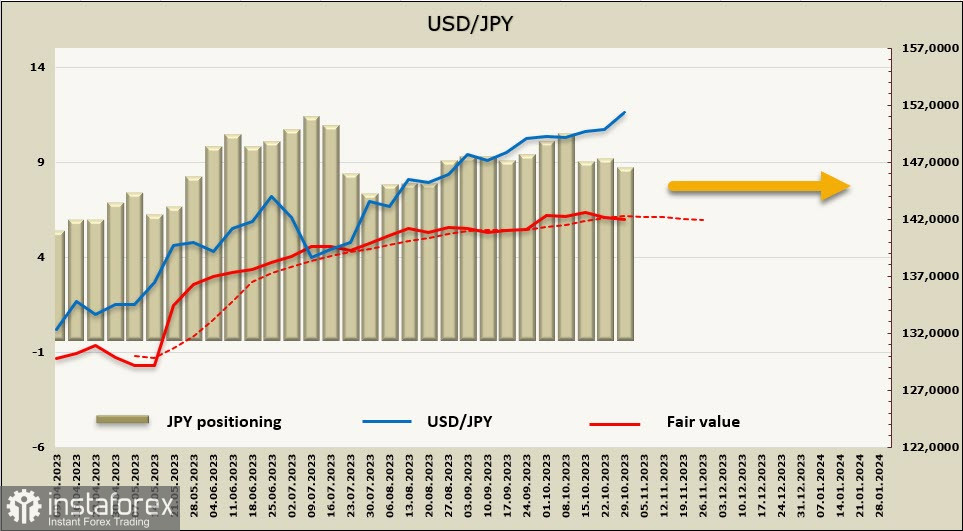

Чистая короткая позиция по JPY скорректировалась за отчетную неделю на 258 млн? до -8.307 млрд, позиционирование по иене уверенно медвежье. В то же время расчетная цена потеряла динамику и на текущий момент направления не имеет.

Сразу после решения Банка Японии изменить трактовку ориентира по ставке для 10-летних облигаций иена укрепилась, откатившись к 148.80, но затем рост возобновился, поскольку основной фактор давления на иену остался без изменений. Предполагаем, что попытка обновить максимум 151.96 последует, однако она может быть в любой момент блокирована интервенцией от Минфина, который не заинтересован в чрезмерном ослаблении иены. Соответственно, бычий настрой по USD/JPY сохраняется, но прогнозировать уверенный рост в текущих условиях нельзя.