Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

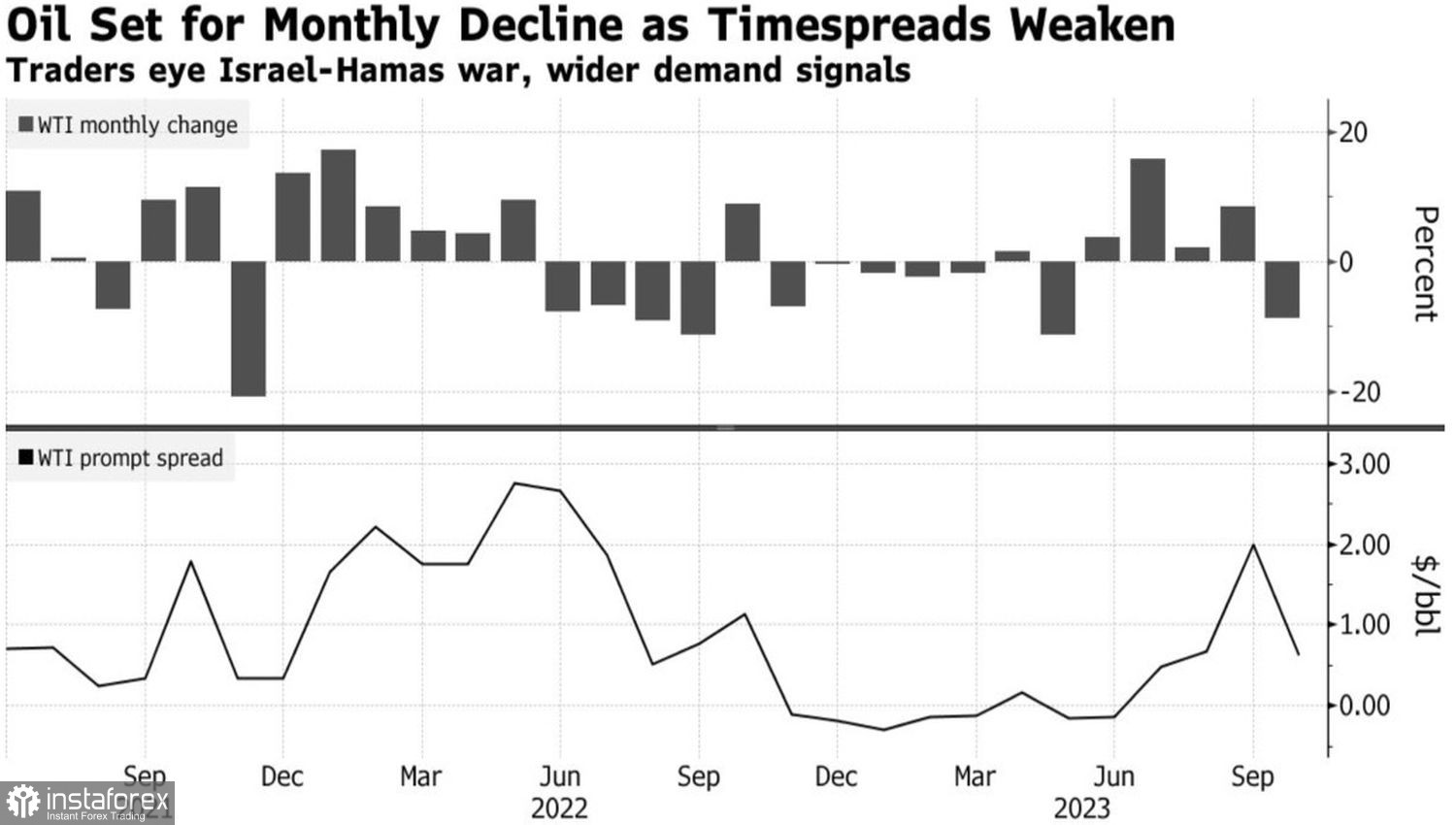

Ближний Восток, на долю которого приходится треть поставок нефти, продолжает будоражить рынки. Израиль не намерен идти на компромисс с ХАМАС, однако ограниченное вторжение в анклав расценивается как затухание конфликта. Это привело к возвращению Brent к уровням, имевшим место до террористических атак и к снижению премий за риск. Спред между близлежащими фьючерсными контрактами на черное золото сузился с более чем $2 в конце сентября до $0,65. Это свидетельствует о менее жестком с точки зрения предложения рынке.

Динамика нефти и спреда по WTI

Несмотря на затишье, инвесторы продолжают сидеть как на пороховой бочке, а Всемирный банк еще больше пугает их шокирующими прогнозами. Так, в сценариях малого или среднего сбоя в поставках из Ближнего Востока в размере от 500 тыс. б/с до 5 млн б/с, Brent рискует переместиться в торговый диапазон $102-121 за баррель. Самый страшный вариант в виде сокращения предложения на 6-9 млн б/с чреват ралли североморского сорта к $157 за баррель. События будут напоминать 1973, когда ОПЕК ввела эмбарго в отношении Израиля. Впрочем, на этот раз призывы Ирана действовать в аналогичном ключе не нашли отклика в картеле.

В случае деэскалации конфликта, Всемирный банк прогнозирует падение Brent до $81 за баррель из-за сокращения глобального спроса на фоне замедления экономик ведущих стран мира. Агрессивная монетарная рестрикция ФРС и других центробанков начнет, наконец, себя проявлять в полной мере в 2024.

Впрочем, уже сейчас ее влияние отражается на мировой экономике. Наиболее эффективно передача монетарной политики происходит в еврозоне. Ее ВВП по итогам третьего квартала, согласно прогнозам экспертов Bloomberg, отметится нулевым ростом. Валовой внутренний продут Германии и вовсе снизился на 0,1%. Не радует поклонников нефти и Китай. Там деловая активность разочаровала, опустившись ниже критической отметки 50. Это свидетельствует о потенциальном сокращении ВВП.

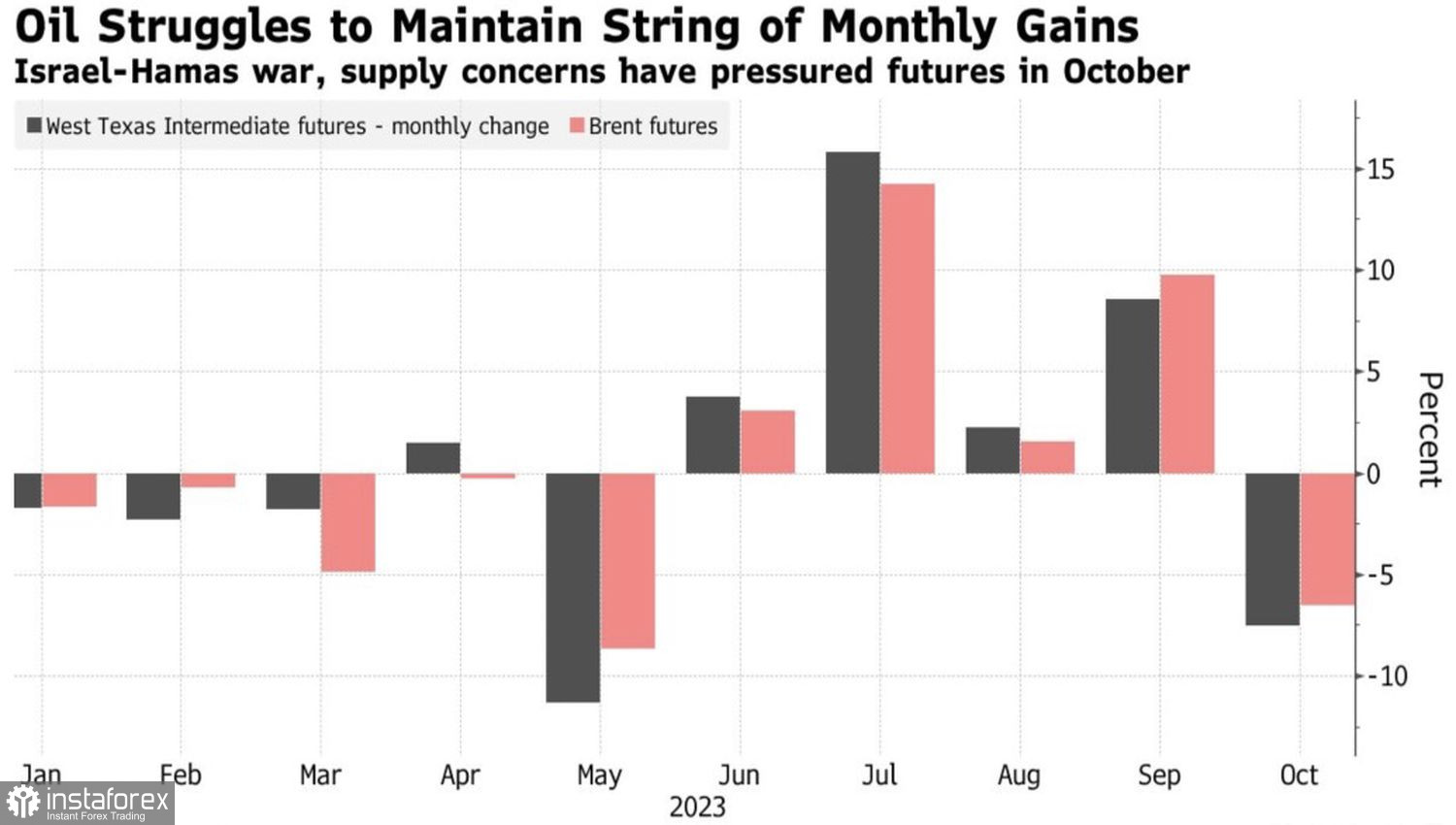

Можно, конечно, надеяться на США, чья экономика в июле-сентябре расширилась на впечатляющие 4,9%, однако увеличение запасов черного золота сигнализирует, что и в Штатах со спросом не все так гладко, как хотелось бы. Создается впечатление, что если бы не конфликт на Ближнем Востоке, Brent просела бы существенно ниже. Впрочем, оба основных сорта, вероятнее всего, отметятся первым снижением в октябре за последние 5 месяцев.

Динамика Brent и WTI

Вместе с тем в слабости глобального спроса может таиться сила нефти. Чем больше плохих новостей будет поступать от экономики США, тем больше шансов на «голубиный» разворот ФРС. Это ослабит американский доллар, улучшит глобальный аппетит к риску и поможет североморскому сорту.

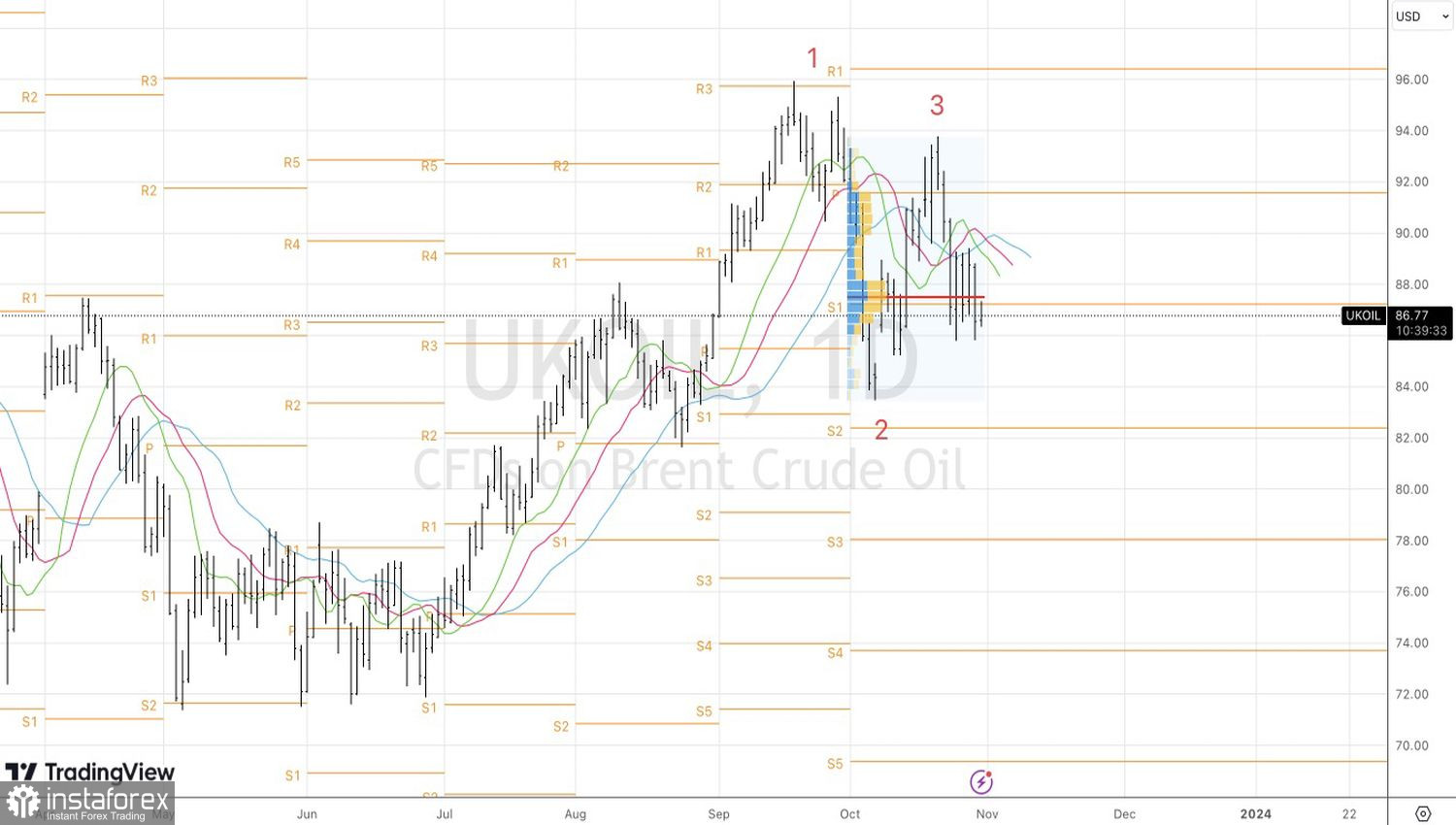

Технически на дневном графике Brent продолжается реализация разворотного паттерна 1-2-3. Предыдущие продажи от уровня $89 за баррель пока приносят прибыль. При этом неспособность нефти вернуться выше справедливой стоимости $87,5 станет основанием для наращивания коротких позиций.