Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В Японии началось 2-дневное заседание BOJ по вопросам денежно-кредитной политики. Уже завтра регулятор вынесет свое решение, которое может стать для иены либо очередным приговором, либо настоящим спасением. Какой же сценарий видится сейчас наиболее вероятным?

Банк Японии: между Сциллой и Харибдой

В начале недели все внимание трейдеров, торгующих иеной, сфокусировано на октябрьском заседании японского Центробанка. Эксперты предупреждают, что на данном этапе любое решение регулятора вызовет повышенную волатильность JPY, особенно в паре с американской валютой.

Напомним, что на прошлой неделе актив доллар–иена снова преодолел ключевой порог 150, который является своего рода красной линией. Многие участники рынка считают, что движение мажора выше этого уровня может вынудить японское правительство провести интервенцию в поддержку своей нацвалюты.

Однако в минувшую пятницу опасения по поводу вмешательства немного ослабли, поскольку иене удалось укрепиться против доллара после выхода более горячих данных по инфляции в Токио.

В понедельник утром пара USD/JPY продолжает торговаться в коридоре 149,70–149,50 и, скорее всего, останется в этом боковике вплоть до завтра.

Дальнейшее направление котировке должен задать Банк Японии, который сам находится сейчас на перепутье. Текущее положение BOJ до боли напоминает путь Одиссея, который однажды оказался между двух зол: Сциллой и Харибдой.

– Положение Банка Японии чрезвычайно сложное и даже безвыходное. Что бы он ни предпринял, это не сможет сделать всех счастливыми, поэтому сейчас особенно интересно наблюдать за дальнейшим развитием событий, – отметил аналитик Исследовательского института NLI Цуеси Уэно.

В чем же заключается проблема BOJ? Если на этой неделе регулятор снова сохранит все параметры своей ультрамягкой политики, включая механизм YCC, он рискует спровоцировать новую волну спекулятивных атак на иену и обвалить ее еще сильнее.

С другой стороны, если он проведет очередную коррекцию политики контроля кривой доходности, это, скорее всего, подстегнет доходность 10-летних JGB к росту, несовместимому с фундаментальными экономическими показателями. В таком случае его цель по достижению стабильной инфляции может оказаться под угрозой.

Большинство аналитиков, опрошенных недавно агентством Bloomberg, считают, что Банк Японии не станет вносить изменения в программу YCC ни на октябрьском заседании, ни позже. По их мнению, первым шагом регулятора на пути к нормализации своей политики станет повышение процентных ставок.

Более 75% экономистов ожидают, что BOJ откажется от сверхнизких ставок следующей весной. Однако есть и более отчаянные оптимисты, которые верят в то, что монетарные перемены в Японии могут случиться уже в этом году.

Три причины для оптимизма:

1) Слабость иены

Одним из ключевых факторов, определяющих слабость японской валюты, является голубиная политика Банка Японии, направленная на стимулирование инфляции, что противоречит жесткой позиции других центральных банков.

Напомним, что начиная с прошлого года многие регуляторы значительно ужесточили свои денежно-кредитные условия с целью подавления роста цен.

Если в ближайшее время мы увидим эскалацию войны на Ближнем Востоке, это усилит опасения по поводу возвращения инфляции к росту, что может вынудить крупнейшие в мире центральные банки сохранить свой ястребиный настрой.

В таких условиях Банку Японии будет крайне сложно придерживаться своего текущего курса, и он, скорее всего, решится на долгожданную капитуляцию, чтобы не допустить дальнейшей девальвации иены.

2) Рост доходности JGB

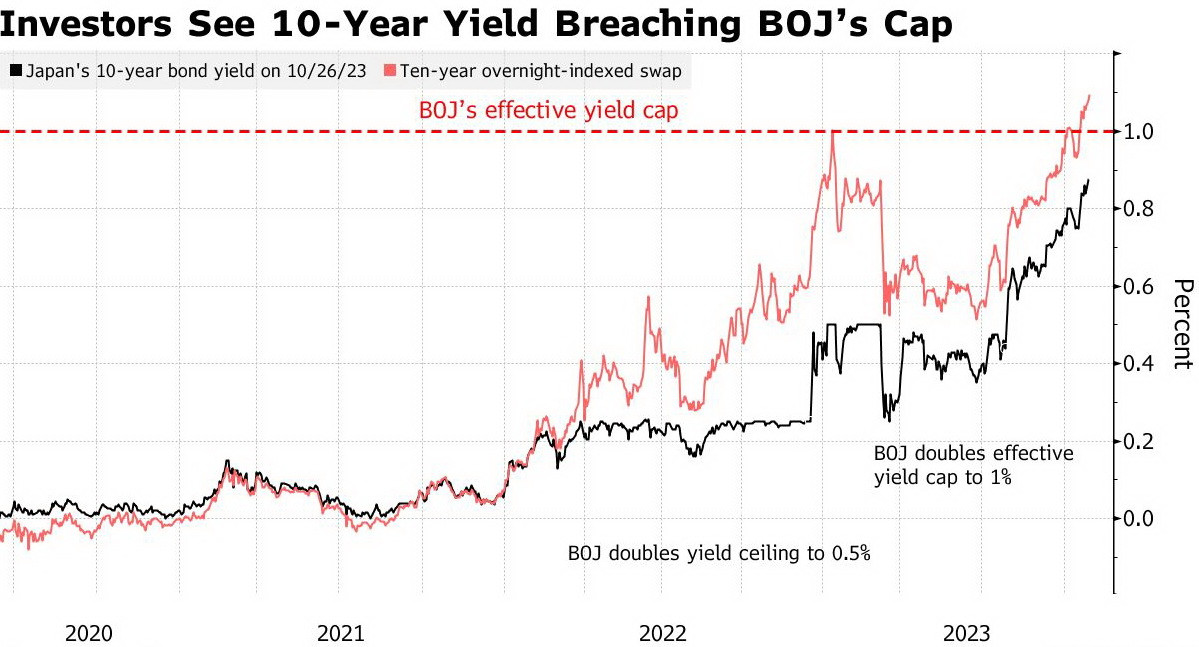

На прошлой неделе доходность японских гособлигаций достигла нового 10-летнего максимума, составив 0,885%, что вынудило центральный банк провести дополнительные покупки бондов с целью сдерживания этого роста.

Каждый этап дополнительных покупок облигаций напоминает инвесторам о высокой степени мягкости политики Банка Японии, что оказывает существенное давление на курс иены.

Именно поэтому сейчас большинство участников рынка сомневаются в дальнейшей жизнеспособности программы контроля кривой доходности и ожидают ее скорой коррекции или даже отмены.

3) Рост инфляции

Инфляция в Японии уже более полутора лет остается выше целевого показателя в 2%. Многие трейдеры считают, что неожиданное ускорение роста потребительских цен в Токио в октябре может усилить давление на японских политиков с целью изменить их инфляционный прогноз на текущий и следующий финансовый год.

Если на октябрьском заседании BOJ действительно повысит свою оценку в отношении дальнейшей динамики инфляции, это еще больше подогреет рыночные спекуляции насчет скорых монетарных перемен в Японии.

Прогнозы рынка и аналитиков

С каждым днем трейдеры все активнее делают ставки на предстоящие изменения денежно-кредитной политики Японии. Об этом свидетельствует рост долгосрочных свопов, связанных с индексацией ставки овернайт, который уже вышел за пределы установленного BOJ потолка доходности.

Именно поэтому многие инвесторы ожидают, что завтра Банк Японии проведет очередную коррекцию своей программы YCC. Такой же точки зрения сейчас придерживаются эксперты The Bank of America.

– Мы думаем, что Банк Японии, повысит фактический лимит доходности с 1% до 1,5% на своем октябрьском заседании, потому что доходность уже близка к текущему максимуму, и это может побудить игроков рынка протестировать линию, – поделился мнением экономист BofA Шусуке Ямада.

Аналогичную позицию занимают сейчас и стратеги Deutsche Bank. Главный экономист крупнейшего немецкого финансового конгломерата предупредил на днях, что давление на доходность JGB может значительно усилиться к декабрю на фоне повышения прогноза инфляции и растущих рыночных ожиданий нормализации ДКП Японии.

– Исходя из этого, трудно представить, что японский Центробанк ничего не предпримет на октябрьском заседании, – заметил аналитик Кентаро Кояма.

Повышение предельного уровня доходности могло бы сократить монетарную дивергенцию между США и Японии и тем самым помогло бы ослабить давление на иену. Также этот шаг приблизил бы BOJ к нормализации политики.

Однако данная мера может привести и к негативным последствиям в виде ослабления силы стимулирующих мер Банка Японии, а также замедления экономики и инфляции. Поэтому многие аналитики считают коррекцию YCC маловероятной в ближайшей перспективе.

– Мы ожидаем, что Банк Японии устоит перед давлением рынка, посчитав его действия не оправданными ни с точки зрения экономических условий, ни с позиции инфляционных ожиданий. По нашим прогнозам, он сохранит политику контроля кривой доходности на заседании в октябре и в дальнейшем активизирует скупку JGB, – отметил экономист Bloomberg Таро Кимура.

Бывший чиновник Банка Японии Шигето Нагаи также спрогнозировал голубиный исход октябрьского заседания BOJ. Он отметил, что изменение YCC в качестве меры предосторожности будет бессмысленным и не принесет желанного эффекта на фоне продолжающегося роста доходности US Treasuries.

Однако Ш. Нагаи не стал исключать вероятность того, что завтра Банк Японии может намекнуть на возможность изменения YCC или даже отмену отрицательных ставок в будущем, чтобы таким образом снизить понижательное давление на иену.

Резюме

Как видим, ни в рядах трейдеров, ни среди аналитиков нет сейчас единого мнения о предстоящем решении Банка Японии. На данном этапе BOJ действительно может выкинуть любой сюрприз в виде еще большего склонения в голубиную сторону либо неожиданного ястребиного разворота.

Поэтому дальнейшая динамика пары USD/JPY выглядит сейчас очень туманной. Завтра иене может оказать поддержку в паре с долларом четыре фактора:

– Изменение политики контроля кривой доходности;

– Повышение инфляционного прогноза BOJ;

– Ястребиная риторика главы японского ведомства Кадзуо Уэды;

– Неожиданное повышение процентных ставок.

Если во вторник мы увидим реализацию хотя бы одного из этих сценариев, иена, скорее всего, покажет краткосрочный рост против доллара. А вот сможет ли японская валюта продолжить свой восходящий импульс в паре с гринбеком дальше – будет зависеть от итогов ноябрьского заседания ФРС, которое также пройдет на текущей неделе. Но это уже совсем другая история...