Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Последние пару недель мажор доллар–иена был заперт в довольно узком ценовом диапазоне из-за риска валютной интервенции со стороны Японии. Однако на днях котировка продемонстрировала неожиданно сильную турбулентность. Эксперты предупреждают, что такие всплески волатильности могут участиться в ближайшей перспективе. С чем это связано и в какую сторону ожидаются скачки USD/JPY?

Удивительная стойкость доллара

В этом году японская валюта продолжает оставаться главным аутсайдером в Группе 10, поскольку BOJ до сих пор сохраняет самые низкие в мире процентные ставки, несмотря на растущее инфляционное давление в стране.

Самая большая разница в процентных ставках наблюдается между Японией и США, чем и обусловлены текущие высокие показатели пары USD/JPY. С января котировка подскочила почти на 13% и сейчас торгуется на 30-летнем максимуме вблизи уровня 150.

Многие трейдеры рассматривают данную отметку в качестве так называемой красной линии, пересечение которой может вызвать валютное вмешательство со стороны японских властей.

Напомним, что в прошлом году Токио дважды проводил интервенцию в поддержку своей нацвалюты, что помогло в конечном итоге немного укрепить позиции иены в паре с долларом.

Однако в начале текущего месяца американская валюта, вдохновленная ястребиными планами членов ФРС, снова резко взлетела против JPY и пробила ключевой порог 150.

Закрепиться на этом пике и пойти выше доллар не смог. Более того, из-за опасений по поводу вмешательства 3 октября пара USD/JPY краткосрочно отскочила до 147,43.

С тех пор котировка была относительно стабильной и торговалась преимущественно выше области 149, пока на этой неделе иена не продемонстрировала резкий кратковременный рост против гринбека.

Скачок JPY был обусловлен сообщениями СМИ о том, что Банк Японии готовится пересмотреть свой инфляционный прогноз на текущий и следующий финансовый год в сторону повышения на заседании в конце октября.

Этот информационный вброс снова распалил на рынке спекуляции о скором развороте японского регулятора в ястребиную сторону, что спровоцировало сильное ралли доходности 10-летних JGB.

В минувший вторник показатель достиг нового 10-летнего пика на уровне 0,815%. Чтобы сохранить понижательное давление на доходность, BOJ был вынужден объявить о срочной покупке облигаций на сумму $2 млрд.

Эта голубиная мера быстро спустила иену с небес на землю, в результате чего пара USD/JPY снова поднялась в хорошо знакомый район около 150.

Доллар США по-прежнему обладает фундаментальным преимуществом по сравнению с японской валютой, что является главной причиной его удивительной стойкости.

Несмотря на то, что в последнее время многие американские чиновники начали склоняться в пользу приостановки ужесточения, покупатели USD не теряют надежду на то, что в этом году ФРС может инициировать еще один раунд повышения ставок.

Сейчас инвесторы с нетерпением ожидают сегодняшнего выступления главы Федрезерва Джерома Пауэлла, надеясь получить подсказки насчет дальнейшей монетарной стратегии регулятора.

Если председатель ведомства не поддержит своих голубиных коллег в их стремлении свернуть на данном этапе ястребиную политику и намекнет на "продолжение банкета", это, скорее всего, послужит отличным трамплином для доллара, но только не в паре с иеной.

Препятствия и риски для USD

Большинство аналитиков склоняются к тому, что в ближайшей перспективе рост актива USD/JPY будет по-прежнему сильно ограничен угрозой японской интервенции.

По этой причине мажору вряд ли удастся преодолеть круглую фигуру 150 даже при наличии у доллара сверхмощной ястребиной поддержки.

Наоборот, многие эксперты сейчас прогнозируют новые приступы слабости пары доллар–иена. Валютные стратеги Bloomberg Юми Тесо и Масаки Кондо предупреждают о том, что в перспективе следующих нескольких дней японская валюта может снова продемонстрировать против USD высокую волатильность в сторону роста.

– Иена может получить поддержку от дальнейшей эскалации военного конфликта между Израилем и ХАМАСОМ, а также оказаться под сильным повышательным давлением на фоне роста спекуляций о потенциальном изменении денежно-кредитной политики Банка Японии, – заявили аналитики Bloomberg.

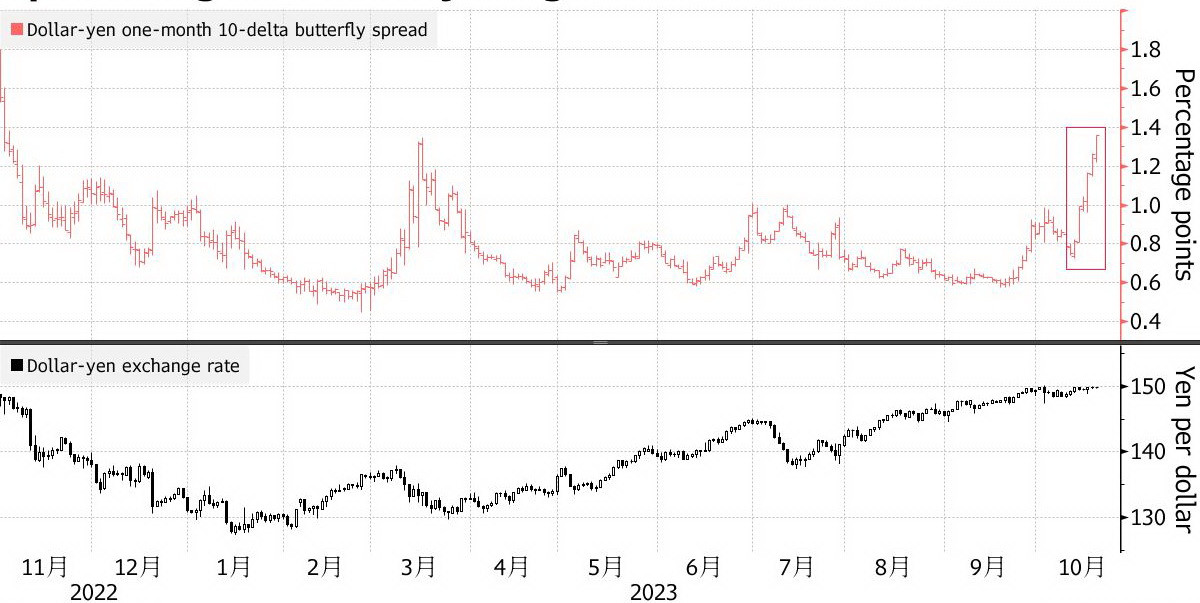

Теорию о том, что в скором времени пара USD/JPY может завершить свой продолжительный период стагнации и перейти к более резким колебаниям, подтверждает сейчас спред "бабочка", который отражает вероятность значительной волатильности.

На прошлой неделе, когда произошел всплеск спроса на активы-убежища, месячные позиции "бабочки" по паре доллар–иена достигли самого высокого с ноября 2022 года уровня. Это свидетельствует о том, что котировка находится на пороге сильной турбулентности.

Учитывая, что доллар, как и иена, так же является защитным активом, можно предположить, что рост JPY на геополитике будет менее интенсивным, чем на макроэкономических факторах.

Ветер перемен для JPY

Главным драйвером для японской валюты в ближайшей перспективе, скорее всего, станет усиление ожиданий трейдеров относительно монетарных перемен BOJ.

Эксперты прогнозируют рост спекуляций на эту тему накануне следующего заседания Банка Японии по вопросам ДКП, которое состоится 30–31 октября, поскольку уже сейчас некоторые японские чиновники начинают подливать масло в огонь ястребиными высказываниями.

Так, на днях бывший член правления BOJ Макото Сакураи заявил, что регулятор может отказаться от отрицательных процентных ставок уже к концу этого года.

– Они могут сделать это в любое время, поскольку повышение ставки не должно оказать большого влияния на реальную экономику по сравнению, например, с повышением потолка доходности по 10-летним облигациям. Поэтому сейчас есть шанс на то, что последний крупный Центробанк в мире, придерживающийся отрицательных ставок, может избавиться от своей ультрамягкой политики уже 31 октября, – отметил экс-представитель BOJ.

Аналитики Rabobank не так категоричны в своих прогнозах, но также верят в то, что до конца года мы увидим первые шаги Банка Японии в ястребином направлении. Они ожидают, что отказу от сверхнизких процентных ставок будет предшествовать коррекция YCC.

– Учитывая потенциальные проблемы, связанные с сохранением политики YCC при текущих настройках, и риск того, что дальнейшее повышение цен на нефть может усилить слабость иены, мы считаем, что в ближайшие месяцы BOJ внесет еще одно изменение в политику контроля кривой доходности, – заявили в Rabobank.

Такое решение укрепит ожидания рынка относительно скорой нормализации денежно-кредитного курса японского регулятора и окажет не кратковременную, а уже долгосрочную поддержку иене.

По прогнозам Rabobank, в следующем квартале пара USD/JPY опустится к отметке 148 и закрепится в этой области, ожидая дальнейшего снижения на монетарном развороте Банка Японии.